因为政策一直在更新,好多人都会搞不清楚公积金贷款买房的一些新规定,这次阿九帮大家整理了最新版上海公积金买房政策汇总,方便大家一次查阅,建议收藏方便后续查找哦~

1、关于公积金贷款额度:

家庭贷:最高额度100万,有补充公积金的,最高额度120万;

个人贷:最高额度50万,有补充公积金的,最高额度60万。

你能贷多少?需要看以下条件,以符合要求的最低数值计算:

1、不高于按照借款人、配偶和共同借款人各自住房公积金账户储存金额的倍数(公积金账户余额的30倍、补充公积金账户余额的10倍)确定的贷款额度;

2、不高于按照房屋总价款的比例确定的贷款限额;

3、不高于家庭按照还款能力确定的贷款额度,计算公式为:借款人计算住房公积金月缴存额的工资基数*40%*12个月*贷款期限;

4、不高于最高贷款额度。

因为公积金额度是按最低的数值计算,贷款前建议自己先算一算,如果再努力努力就能符合最高贷款额度的,建议等符合要求后再贷款,毕竟公积金贷款是用一次少一次,用二次额度就没了,每一次都要充分利用,才不枉费国家的这一项福利政策了。

2、关于公积金贷款期限:

主要有按房龄计算和主贷人年龄计算两种,也是采取孰低原则:

按房龄计算:

房龄5年(含)内,最长可贷30年;

房龄6-20年内,最长可贷(35-房龄)年;

房龄20年(含)以上,最长可贷15年;

按主贷人年龄计算:

男性可贷年限=65-实际年龄;

女性可贷粘性=60-实际年龄;

所以说,30年房贷不是你想背就能背,如此低息的长期贷款福利,能享受到的要好好珍惜。如果是计划提前还贷的,建议选择等额本金还贷,避免在还贷时发现,这几年付的钱,基本都是支付的利息,本金反而没还多少,不划算。

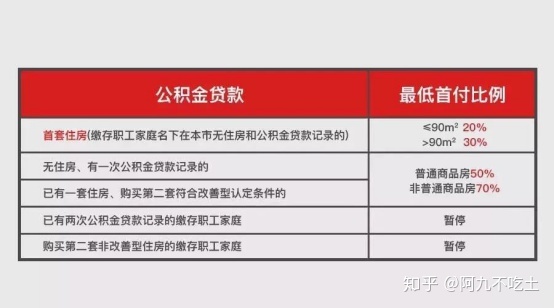

3、关于贷款首付比例:

公积金贷款首付比例:20%~70%不等,具体参考下图:

可以看到的是,首套住房与二套的首付比例差距是非常大的,因此在购房时一定要好好利用首套住房的福利倾斜,能一步到位的尽量一步到位,尽量做到利益最大化;

另外需要注意的是,公积金贷款只能有2次,第3次开始这项福利就不能满足了,置换住房时需要注意这一点,尽量选择符合长期居住的房源,毕竟第三次开始就只能商业贷款了,相对不是那么划算了。

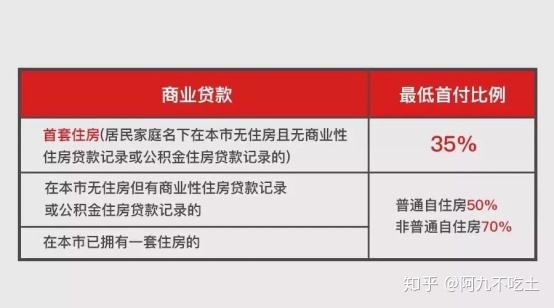

商业贷款首付比例:35%~70%不等,具体参考下图:

4、补充一下普通住宅与非普通住宅的界定

以下两者有一者超过类似条件就属于非普通住宅:

从面积看:

>140平方的,非普通住宅;

≤140平方的,普通住宅。

从房屋总价看:

内环以内总价<450万,普通住宅;

内外环间总价<310万,普通住宅;

外环外总价<230万,普通住宅;

反之则是非普通住宅。