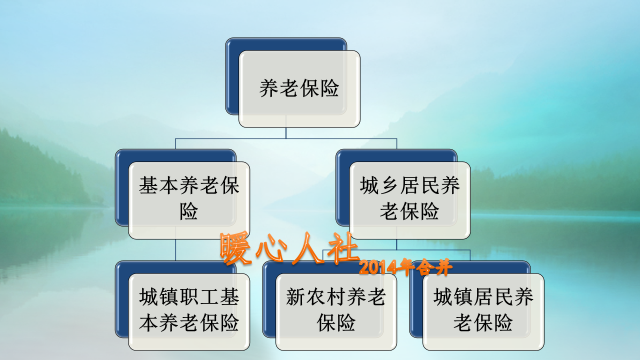

目前,在我们国家有城乡居民养老保险和城镇职工基本养老保险两大类保险。其中城乡居民养老保险,2014年是合并了新农村养老保险和城镇居民养老保险而来的。

新农村养老保险和城镇职工养老保险缴费的区别

这两种保险缴费存在相当的差异。

新农村养老保险是按年缴费,这主要是国家考虑到了农民收入的特点,有点像每年秋收之后收入就来了的感觉。不稳定,很难坚持每月有固定的资金来缴纳。一般都是每年10月份之后开始缴费,直至12月结束。

新农村养老保险,缴费档次非常灵活,从100元到几千元不等,各地标准并不一样。而且个人只要按时缴费,国家还会给予适当的补贴。比如:青岛市是从100元到12,000元,政府最高补贴100元;北京市是从1000元到9000元,政府最高补贴150元;河南省是从200元到5000元,政府最高补贴340元;宁夏自治区是100元到3000元,政府最高补贴320元。

职工基本养老保险,是按月缴费。分为在职职工和灵活就业人员参保。在职职工是由企业按月扣费,灵活就业人员现在各地多数是通过银行代扣代缴。

缴费钱数一般跟上年度社会平均工资相挂钩。企业职工是根据本人上年度月均工资来计算,但不得高于上年度社会平均工资的300%,不得低于60%。灵活就业人员可以在60~300%之间任意选择一项作为缴费基数。

根据国家降低社会保险费率综合实施方案,上年度社会平均工资将由城镇非私营单位在岗职工社会平均工资改变为全口径职工社会平均工资,相应工资水平会有效下降。比如2018年城镇非私营单位在岗职工社会平均工资是6871.75元;而私营单位在岗职工社会平均工资只有4131.25元。

退休政策上的区别

职工基本养老保险退休年龄差异非常大。女工人是50岁退休,女干部是五十五岁退休;男性一般是60岁退休;失去劳动能力,女性45岁,男性50岁退休;从事特殊工种满足相应年限,女性45岁,男性55岁可以退休。

城乡居民养老保险退休年龄男女都是60岁。只有特殊重度残疾人才可以55岁提前退休。

除了年龄政策,还有补缴政策。职工基本养老保险不允许灵活就业人员通过事后补缴方式增加缴费年限。城乡居民养老保险,如果到达退休年龄时,累计缴费不满15年可以一次性补齐。

退休待遇政策

两种养老保险,养老金构成都是有基础养老金和个人账户养老金两部分的。

个人账户养老金计算公式全部一样。都是等于退休时个人账户的余额除以退休年龄确定的计发月数。60岁是139个月,55岁是170个月,全国统一。

基础养老金。城乡居民养老保险是由政府补贴而成。目前中央规定的基础养老金最低标准是88元每月,各地方政府也会有一定的额外补贴。比如辽宁省是108元,大连市则是218元。山东省是118元,青岛市是168元。全国最高的还是北京和上海,北京是2018年标准是710元每月,上海市2019年标准是1010元每月。

职工基本养老保险跟社会平均工资相挂钩。这一部分支出的来源主要是企业缴纳的统筹账户和个人划入统筹账户的部分资金。缴费15年最低基数,也可以领取12%的退休上年度社会平均工资。缴费年限越长缴费基数越高,退休待遇就越高。

两种养老保险的转移接续

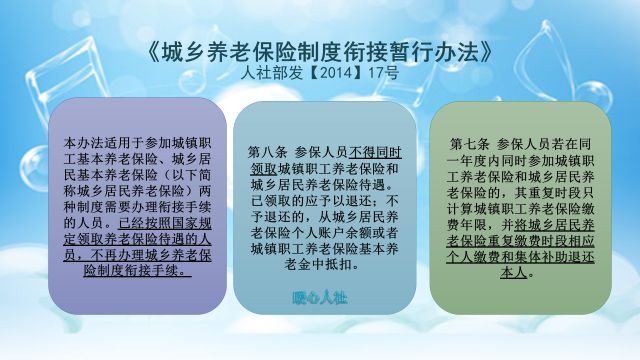

两种保险都属于社会保险,国家明确规定不可以同时享受两种养老金。根据人社部发布的《城乡养老保险制度衔接暂行办法》,参保人员不得同时领取城镇职工养老保险和城乡居民养老保险待遇。

这样如果参加过两种保险的人,可以在退休时选择一种符合退休条件的保险予以退休。首选是职工基本养老保险。然后将城乡居民养老保险缴纳时间和个人账户,与职工养老保险的缴费时间和个人账户合并。

如果是重复缴费时间段,优先将城乡居民养老保险参保的个人缴费钱数和集体补助,退还给个人。

综上所述,遇到这种情况,首先要确保缴费时间没有重复。如果重复的话,相应的缴费钱数会退回。由于职工养老保险交费满15年符合办理退休的条件,应按照职工养老保险退休办理退休手续。养老金计算也是使用职工养老保险的计算方式。

举报/反馈

举报/反馈