文|刘晓博

3月1日,天津公积金管理中心发布了“关于在外地缴存住房公积金职工在本市购房申请个人住房公积金贷款有关政策的通知”。

如果把这个“公积金新政”跟天津当前的限购政策对比,你会发现很怪异。

下面是“新政”的摘要:

为支持在外地缴存住房公积金职工申请个人住房公积金贷款在本市购买住房,结合我市实际,现将有关政策通知如下:在外地缴存住房公积金的职工,被所在单位派驻到本市工作一年以上,在本市购买自有住房且为职工家庭首套住房的,可按本市有关规定申请个人住房公积金贷款。在外地缴存住房公积金职工申请个人住房公积金贷款的,应支付不低于购房全部价款60%的首付款,贷款额度不高于其申请贷款时住房公积金账户余额的10倍,贷款最高限额40万元。其他相关规定与本市缴存职工一致。本通知自2019年6月1日起施行,2024年5月31日废止。

在这份文件里,自始至终没有提及“户籍”、“社保”、“个税”等问题。也就是说,它的适用范围比较广,适合所有的“在外地缴存住房公积金,被所在单位派驻到天津工作一年以上”的人群。

而“五险一金”是在一起交的。如果一个购房者“在天津之外”缴存住房公积金,则他的“五险”也是在外地缴纳的,个税也是如此。

天津此前一直执行的限购政策是:

1、非户籍家庭,只能在天津购买一套住房(滨海新区除外)。2、需提供在本市3年内连续缴纳2年以上社会保险或个人所得税证明。补缴的社会保险或个人所得税证明不得作为购房有效凭证。

可以看出,“公积金新政”跟“限购政策”存在明显的矛盾。

如果限购政策不变,“公积金新政”在2019年6月1日之后得以实施,只有一个区域可兼容两个政策,那就是没有限购的滨海新区。

所以,天津“公积金新政”至少可以解释为——这是给滨海新区输血。如果你是一个外地人,在天津没有纳税记录、没有购买社保,那么可以在滨海新区买房子,符合条件还可以“公积金贷款”,最高的额度是40万元。前提是,你首付要6成。

有必要为滨海新区输血吗?当然有必要。

滨海新区一度是华北地区的“头号新区”,代表的是“环渤海经济圈”时代的梦想。在那个“目前不再提及”的经济圈里,天津被确定为经济中心。为此,天津在距离市中心40公里的塘沽,规划了面向新世纪的CBD——于家堡、响螺湾。

曾经,于家堡CBD怀揣着中国北方金融中心的梦想,规划了号称“全球最大规模的金融商务区”——当然,这是说CBD的建筑面积。为了让于家堡金融中心成立,2007年8月前后,国家一度准备在滨海新区试点“港股直通车”业务,也就是允许符合条件的内地居民直接炒港股。而“新三板”在从深圳证券交易所的体系里独立出来之后,一度也是计划落户滨海新区。

随后的变化出人意料。“港股直通车”在国家外汇管理局发布《开展境内个人直接投资境外证券市场试点方案》后,因为争议巨大而搁置。2014年,这项业务以“港股通”的名称在上海证券交易所推出,2年之后深圳证券交易所也开通了这项业务。至于“新三板”,则从深圳去了北京。

仅从“港股直通车(港股通)”的演变,我们可以明白一个道理:金融中心是顶层设计出来的,属于“说你行,你就行”。本来,跟香港股市距离最近的是深圳,港股通应该在深圳率先开通,但它可以在没有交易所的天津率先开(计划通过中国银行的系统交易),也可以在上海率先开,只要高层达成一致就行。当然,最终的结果是,上海开了,深圳开了,天津彻底出局。

滨海新区在错失“港股直通车”、“新三板”两大机遇之后,终于等来了“雄安新区”,这是2017年4月1日。“雄安新区”一降生就非同凡响,获得了跟深圳经济特区、浦东新区一样的地位。今年1月4日颁布的“关于支持河北雄安新区全面深化改革和扩大开放的指导意见”,又提出要“逐步赋予雄安新区省级经济社会管理权限”,这显然超过了深圳和浦东。

在这个过程中,还出现了滨海新区GDP挤水分的事件,这个一度宣称GDP超过浦东并“率先破万亿”的新区,引发了广泛的关注。

一般来说,房地产限购政策是否严厉、房价是否很高,是判断一个地区经济是否有活力的重要标志。滨海新区显然不是天津高房价区域,而且是唯一不限购区域。这很能说明问题。

想想看,浦东、前海分别是上海、深圳房价最高的区域之一,限购政策也是当地“定格”的区域(前海核心区不建住宅),说明这两个新区有人气。而在成都,天府新区核心区的限购更严厉,超过了成都大部分地区。这些,都是重要的参照物。

但话说回来。不仅滨海新区经济在转型,需要汇聚人气,整个天津也在转型、也需要汇聚人气。

现在,天津公积金中心出台了一个“公积金新政”,明显跟当前的限购政策“不太匹配”,这里面还有更深层的原因吗。我的看法是,可能有!

这个“新政”的有效期是“2019年6月1日至2024年5月31日”,这说明天津的限购政策可能在未来发生变化,很有可能是松动,这样“公积金新政”跟限购政策就可以匹配了。否则,这个新政只能适用于滨海新区。

当然,这是我的猜测,大家可以“走着瞧”,让时间来验证。

事实上,天津近年来也有多次“抢人口”的举动。比如去年出台的“海河英才计划”,大幅降低了落户门槛;以及针对迁出北京的央企的落户新政——“成建制落户天津的京冀企业可以直接为员工申请天津户口”。

可以这样说。2018年中国大城市的限购、限贷、限价、限售、限商等“五限”,已经达到了极致。随着房地产周期的变化,未来微调“五限”政策,甚至取消其中一两项(比如限商、限售)是完全可能的。天津这种经济进入调整周期的城市,更是如此。这符合国家“因城施策”的房地产政策,无可厚非。

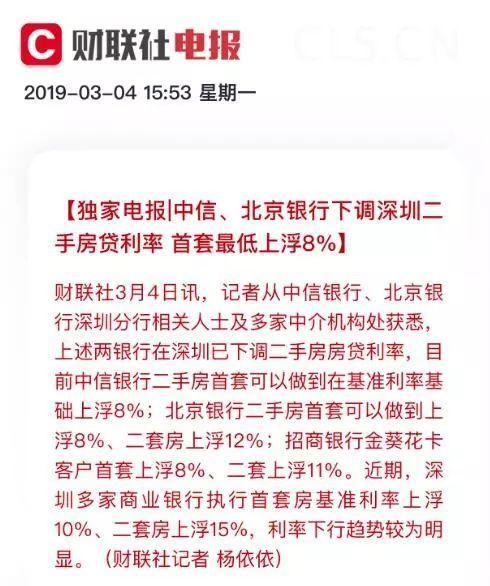

另外,据“上海报业集团”旗下的“财联社”报道,中信银行、北京银行下调了深圳首套房贷款利率上浮的幅度,最低只用上浮8%。二套房的最低上浮幅度,也下降到了12%左右。

相比工农中建四大行,中信、北京等银行在深圳房贷市场占比并不算高,但这两家上市银行下调房贷利率,仍然向市场传递了“温暖”的信号,显示出市场资金充裕。

举报/反馈