文/水流云在草青青

城乡居民养老保险和企业职工养老保险有哪些区别?

这个问题很有意义,也是一个很多朋友都很想了解清楚的问题。越来越多的人认识到了社会养老保险的重要价值,大家都希望能找到适合自己的养老保险参保规划,将来顺利退休,获得养老金,给自己的晚年生活提供最基本的保障。因此对养老保险的了解程度就越来越有意义。本篇文章是我为朋友们系统、全面梳理的社会养老保险相关知识,干货满满,建议收藏。

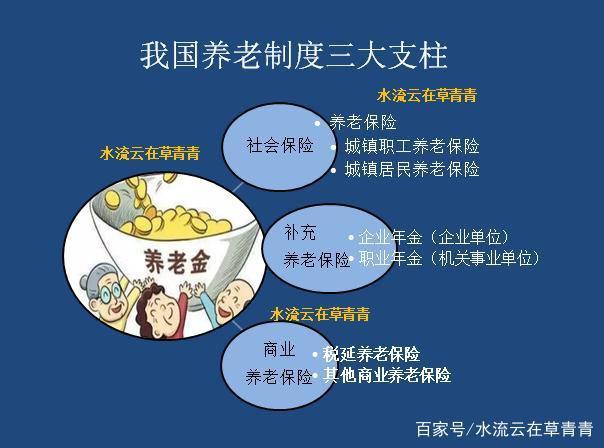

一、我国养老制度的类型

我国的养老制度分三个层次,有多种类型。第一个层次是基本社会养老保险,分为两类:城镇职工养老保险和城乡居民养老保险。第二个层次是补充养老保险(年金),也分为两类:企业参保人员的企业年金和机关事业单位的职业年金。第三个层次是商业养老保险,主要指个人税延型商业养老保险,也包括其它商业养老保险。城镇职工养老保险和城乡居民养老保险无疑是其中最基本、最主要,最重要的类型。

二、城乡居民养老保险和城镇职工养老保险

我们从以下四个主要方面进行具体梳理。

1、参保对象

(1)城乡居民养老保险

参保群体主要面向有本地城镇或农村户口的无业居民,也可以包括其它未被城镇职工养老保险覆盖的其他人群。无论男女,年满16岁,未满60岁均可参加。城乡居民养老保险均以个人方式参保,和用人单位没有任何瓜葛。没有当地户口的人无法参保。

(2)城镇职工养老保险

参保群体主要面向和用人单位建立了劳动关系的符合法定劳动年龄的人群,也面向个体工商业者,人才、职介等机构个人委托存档人员,以及城镇登记失业登记人员、下岗职工、4050人员和其他灵活就业人员。

和用人单位建立了劳动关系的参保人员通称单位参保人。参保时,对劳动者的户口没有限制,不论是本地户口,还是外地户口;也不区分是本地人还是外地人,只要建立了劳动关系,在劳动关系存续期间,用人单位就有法定义务为他们办理养老保险、医疗保险、失业保险、工伤保险和生育保险等社保五险,包括休息、休假、待岗期间,只要劳动关系没有解除,用人单位就应该给员工缴社保,属于法定强制险。只要年满16岁,未达到法定退休年龄,单位都有义务为他们办理社保。

个体工商业者,人才、职介等机构个人委托存档人员,以及城镇登记失业登记人员、下岗职工、4050人员和其他灵活就业人员通称灵活就业参保人。参保形式为个人,社保费用由个人承担,包括单位统筹部分和个人账户部分。参保时,大多数地区要求是本地城镇户口,少数地区也面向本地农村户口。只要年满16岁,未达到法定退休年龄,自愿参保,且有缴费能力,均可参保,属于自愿参保险种。

灵活就业参保人通常只参加养老保险、医疗保险和失业保险,不参加工伤保险和生育保险。有的地区要求同时参加养老保险、医疗保险和失业保险,有的地区没有这样的要求,可以分别参保。

友情提醒

如果是外埠户口,也不是绝对就不可以参保的,但通常应属于以下两种情况,也可以参保。一种是外埠参保人达到法定退休年龄,养老保险缴费满10年,不满15年,可以转到单位参保地的街道社保所,以灵活就业人员身份继续参保,缴费满15年,办理退休。另一种属于是本地户籍人员的外埠户籍配偶。不过后一种政策,有地域政策,只有部分地区实行。

2、缴费、补贴,个人账户构成

(1)城乡居民养老保险

按年缴费,各地设立多档位不低于国家最低标准的不同的缴费标准,个人可自愿选择。国家的指导档位为十二档,分别为100元,200元,300元,400元,500元,600元,700元,800元,900元,1000元,1500元和2000元。

城乡居民养老保险参保人所有缴费全部进入个人账户,并可按缴费标准享受也计入个人账户的政府补贴,多缴多补。有条件的地区还可以享受集体及社会赞助。这些补贴补助,也全部划入个人账户。

(2)城镇职工养老保险

单位参保类须按月缴费,社保费用由用人单位和劳动者共同承担,单位交大头,个人交小头。目前单位的缴费费率最高的地区为20%,最低的地区为14%。大部分地区为19%。2019年根据国家的最新政策,有望大幅降低至16%,以降低用人单位的缴费负担。大多数地区个人缴费费率均为8%,且全部划入个人账户。单位缴纳的统筹费用历史上曾有一少部分划入过个人账户,现阶段的政策是全部划入养老保险统筹基金。

灵活就业参保人有的地区按月缴费,有的地区按年缴费。由于没有用人单位承担统筹费用,统筹费用和个人费用均由个人承担,但合计缴费费率通常低于单位参保费率。以北京为例,单位参保人,单位承担养老保险的统筹费用的19%,个人承担8%,合计27%,而灵活就业参保人合计缴费费率为14%,其中划入统筹费用6%,划入个人账户8%。

部分地区有4050灵活就业参保人政府社保补贴政策,一般只可以享受3年,如果距离法定退休年龄不到5年,可以一次办理申请不超过5年的社保补贴的手续。4050的年龄限制各地也不统一。对女同志的年龄要求,有的地区是40岁以上,有的地区要求45岁以上,有的地区有阶段性变化。对男同志的年龄要求,有的地区是45岁以上,有的地区要求50岁以上,有的地区要求是55岁,有的地区有阶段性变化。

4050社保补贴政策,各地有各地的规定,无论是年龄,还是办理要求,流程,补贴标准、补贴形式,均以地方政策为准。4050社保补贴政策只面向未达到法定退休年龄的当地灵活就业人员。超过法定退休年龄后,即使缴费年限未达到15年,需要继续缴费,延时退休,也不能享受。

3、退休条件

(1)城乡居民养老保险

最低缴费满15年,无论男女,年满60岁,均可办理手续,按月领取养老金。

(2)城镇职工养老保险

城镇职工的法定退休年龄比较复杂,但都是最低缴费满15年,达到法定退休年龄,即可办理手续,按月领取养老金。

【单位参保人】

正常退休:男同志60岁,女干部55岁,女工人50岁;

注:部分地区要求女工人XXXX年以前参加工作,或在单位缴费满10年,才可以50岁退休,否则55岁退休。

特殊工种提前退休:男同志55岁,女干部50岁,女工人45岁;

因病或非因公致残,完全丧失劳动能力,提前退休:男同志55岁,女干部50岁,女工人45岁。

延迟退休:女处级干部或高级职称,可55岁正常退休,也可60岁延迟退休。

【灵活就业参保人】

男同志:60岁;

女同志:有的地区50岁,有的地区55岁,有的地区区分不同人群,50岁和55岁并行。以地方政策为准。

4、退休待遇

(1)城乡居民养老保险

城乡居民养老金待遇一律由基础性养老金和个人账户养老金两部分组成。在2018年前,基础性养老金和个人缴费水平无关,无需缴费,同地区人人均等,体现社会公平。所需资金由政府支付,等于国家送给城乡居民参保人的民生福利礼包。

目前城乡居民基础性养老金国家规定的下限为88元,在此之上,各地可自定标准。由于各地经济水平、物价情况、财政情况不同,各地的城乡居民基础养老金水平差距巨大,最高的地区上海930元,其次是北京710元。

个人账户养老金等于个人账户历年本息总额除以60岁对应的养老金年计发月数139。多缴多得,体现社会效率。

我们注意到,自2018年起,各地根据国家指导文件,致力于探索养老金与缴费年限挂钩,长缴多得,今后我们会陆续看到这方面的新政策的尝试。各地城乡居民养老金自2018年,也开始向高龄人群倾斜,额外增加养老金。2019年各地在陆续公布相关政策。

总的来看,城乡居民养老保险养老金从无到有,从少到多演变,保障功能在逐步加强。并且缴费年限与养老金挂钩,向高龄人群倾斜,及阶段性调整频率的提速等最新政策及动向,都提醒着人们,城乡居民养老金已经开始,并逐步有条件地向城镇职工养老金的模式靠拢。虽然全国城乡居民人均养老金水平目前只有135元左右,但将来可以有令人越来越惊喜的期待,调整的空间或弹性很大。

(2)城镇职工养老保险

现阶段城镇职工退休人员的养老金由基础性养老金和个人账户养老金组成。另外,在1992~1995年各地建立养老保险个人缴费制度前的国企、大集体正式工作年限,可认定为视同缴费年限。2014年10月1日前的机关事业单位正式工作年限,也可认定为视同缴费年限。拥有视同缴费年限的人,还可以享受过渡性养老金。

决定城镇职工的养老金水平高低的因素有退休时当地上一年度的社平工资(在岗职工月平均工资)、历年个人平均缴费指数、缴费年限(含视同缴费年限)、养老金个人账户本息总额、退休年龄所对应的养老金计发月数(50岁退休195,55岁退休170,60岁退休139)等。权利和义务对等,多缴多得,长缴多得。兼顾社会公平和社会效率。

自2005年起,国家每年都会上调城镇职工退休人员养老金,待遇逐年提高。调整办法为定额调整、挂钩调整和倾斜调整相结合。其中2005年~2015年人均上涨幅度为10%,2016年6.5%,2017年5.5%,2018年5%。

今年是2019年,是连续上涨的第15年,从相关部门的预算报告看,涨幅应该仍为5%,有待正式文件确认。由于2018年全国城镇职工人均养老金水平为2636元左右,因此2019年再次调整后,均值有望达到2768元,今后还会逐年提高。

5、身后待遇

(1)城乡居民养老保险

城乡居民养老保险参保人死亡后,如果养老金个人账户尚有余额,可以继承。丧葬费没有统一规定,少数地区有,但标准不一,且有阶段性调整,大部分地区没有,抚恤金都没有。

(2)城镇职工养老保险

城镇职工养老保险参保人死亡后,如果养老金个人账户尚有余额,也可以继承。丧葬费各地都有,但标准不一,有的地区有阶段性调整。抚恤金各地企退人员很不统一,有的地区有,且标准参差不齐,有的地区没有。大部分地区事业单位为生前月养老金标准的20倍,机关单位为生前月养老金标准的40倍。

我是“水流云在草青青”,认真诚恳的退休顾问,欢迎大家加我的关注,查看更多社保及退休文章。愿天下人都能老有所养,老有所依。

(图片来自网络,向作者致谢!如有侵权,请联删)

举报/反馈