退休后养老金在生活中起到了关键作用,保障了基本生活、养老开支。不同的省市对退休职工的养老金计算方式略有不同,2022年1月1日起上海市企业职工养老金计发新规定正式施行,职工的养老金如何计算?上海市养老保险之中的“虚账实记”有什么意义?今天通过则真实案例,教你学会计算养老金。

例:已知上海市某企业职工张某,1982年9月参加工作,2022年3月年满60周岁正式退休,截至退休时累计缴费年限为39年零6个月(含视同缴费年限10年零4月),个人月平均缴费工资指数为1.5963,截至退休时个人养老金账户累计储存总额为.80元(含虚账实记金额元),上海市2021年养老金计发基数为,问张某退休后能够领到多少钱的养老金?

退休后养老金在生活中起到了关键作用,保障了基本生活、养老开支。不同的省市对退休职工的养老金计算方式略有不同,那么上海市企业退休职工的养老金如何计算?上海市养老保险之中的“虚账实记”有什么意义?今天通过则真实案例,教你学会计算养老金。

上海市1993年开始养老保险制度改革并建立个人养老保险账户(个人账户),1992年底前参加工作且未办理退休手续的参保人员,由于此前并没有实行个人缴费,所以要以此为“界限”,计算养老金时要将参保缴费人员分为以下两种类型:

第一类:1992年底前,也就是1992年12月31日之前参加工作,养老保险缴费年限(含“虚账实记”)满15年的参保职工,退休后基本养老金由基础养老金、个人账户养老金和过渡性养老金三部分组成。

第二类:1993年1月1日之后参加工作,养老保险缴费年限满15年的参保职工,基本养老金由基础养老金和个人账户养老金两部分组成。

上述基础养老金、个人账户养老金和过渡性养老金具体方式分别如下:

一、基础养老金

基础养老金月标准为,按照本人办理退休、申领养老金手续时上年度全市城镇单位就业人员月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。满整年后的剩余月数,每个月按照0.083%计发。计算公式为:

基础养老金=(办理申领基本养老金手续时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×(缴费年限×1%+剩余缴费月数×0.083%)

二、个人账户养老金

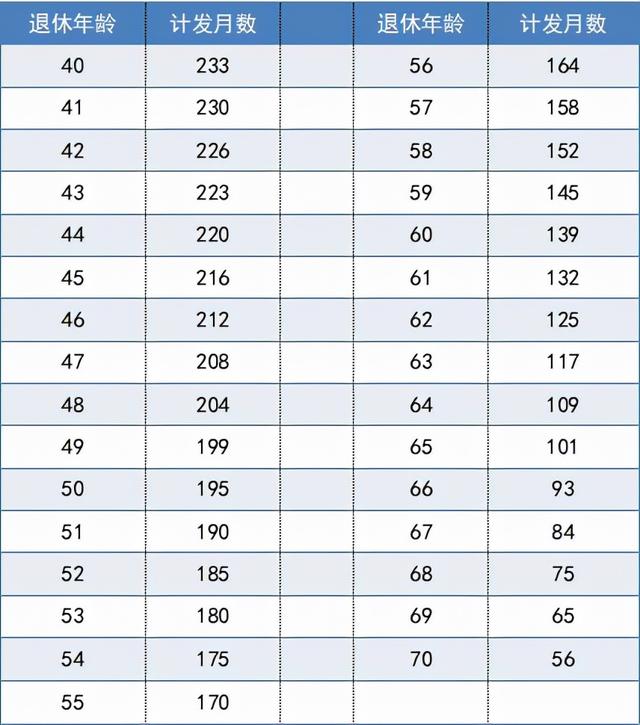

个人账户养老金月标准为:按照本人办理申领基本养老金手续时个人账户储存额除以计发月数。国发(2005)38号文件规定,60岁、55岁和50岁计发月数分别为139、170和195个月。

计算公式为:

个人账户养老金=退休时参保人养老保险个人账户累计储存额(含利息)÷计发月数

三、过渡性养老金

过渡性养老金是“中人”基本养老金的一个组成部分。对养老保险制度改革(或“统账结合”)之前参加工作、之后退休的人员来说,由于某段时间内的工作年限没有实行个人账户,退休时的个人账户储存额中没能体现这段年限的劳动贡献情况,过渡性养老金就解决了这个人问题。过渡性养老金的计发方式因地而异,不同省份之间的差异较大。

上海市对于1992年底以前参加工作的参保人员,基于“合理衔接、平稳过渡”的原则,在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金。

过渡性养老金先按照本人1992年底以前视同缴费年限每满1年发给办理申领基本养老金手续时上年度全市城镇单位就业人员月平均工资的1.2%,再按照本人办理基本养老金申领手续时1993年到1997年5年内个人账户储存额对应的“虚账实记”总额除以120,两者相加计发。

计算公式为:办理申领基本养老金手续时上年度全市城镇单位就业人员月平均工资×1.2%×视同缴费年限+办理退休手续时1993年到1997年5年内个人账户储存额对应的“虚账实记”总额÷120。

以上内容就是对于上海市职工养老金计发方式的文字性定义和公式表述,除了这些重点内容,还有月平均缴费工资指数和“虚账实记”这两个内容需要掌握。具体如下:

一、月平均缴费工资指数

月平均缴费工资指数是指按照参保人员退休前本人实际月缴费工资基数除以对应的上年度全市城镇单位就业人员月平均工资计算(计算结果保留四位小数)。计算公式为:

本人指数化月平均缴费工资=退休时上年度全市城镇单位就业人员月平均工资×本人月平均缴费工资指数。本人月平均缴费工资指数=(Z1+Z2+……+Zm-1+Zm+1×n)÷N。

Z1、Z2……Zm-1、Zm为参保人员的月缴费工资指数。缴费工资指数按照参保人员退休前1月、2月……m-1月、m月本人实际月缴费工资基数除以对应的本市上年度全市城镇单位就业人员月平均工资计算。

n为参保人员视同缴费年限的月数。计算参保人员本人月平均缴费工资指数时,应当包括其视同缴费年限的缴费工资指数。视同缴费年限的缴费工资指数统一按照1计算;1993年至2010年的缴费工资指数低于1的,按照1计算;2011年至2013年的缴费工资指数分别按照不低于1、0.85、0.75计算。

二、虚账实记

上海市是1993年施行养老保险制度改革并建立个人养老保险账户的。1992年底以前参加工作尚未办理退休手续的人员,由于1992年底以前没有实行个人缴费,其个人帐户中1992年底前只有记载工作年限的“虚帐”。

做实个人账户需要妥善处理“虚帐”问题。将“虚帐”部分按照计算规则,转换为记帐金额,一次性记入个人帐户,便是“虚帐实记”。

“虚帐实记”仅适用于1992年底以前参加工作,并按规定参加本市城镇养老保险且方案实施前尚未办理退休手续的人员。“虚帐”所对应的养老保险待遇是依据1992年底以前连续工龄和参照1993年到1997年5年内个人帐户储存额予以确定的。“虚帐实记”就是将参保职工1992年底以前连的续工龄和1993年到1997年5年内个人帐户储存额所对应的养老保险待遇转换为记帐金额,一次性记入个人帐户。具体如下图:

以上就是上海市退休职工的养老金核算方式了。需要注意的是,上海市2021年第三季度调整修改了企业职工基本养老金计发办法,从2022年1月1日的企业退休人员养老金计发办法以新规定沪人社规〔2021〕27号和沪人社规〔2021〕32号为准。

根据上述的内容,现在返回来计算文章开头写到上海市企业退休职工张某的养老金。具体计算过程如下:

①基础养老金=(办理申领基本养老金手续时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×(缴费年限×1%+剩余缴费月数×0.083%)=(**1.5963)÷2×(39×1%+6×0.083%)=5300.80元;

②个人账户养老金=.80÷139=2392.20元;

③过渡性养老金=办理申领基本养老金手续时上年度全市城镇单位就业人员月平均工资×1.2%×视同缴费年限+办理退休手续时1993年到1997年5年内个人账户储存额对应的“虚账实记”总额÷120=*10.33*1.2%+÷120=1740.50元;

张某的基本养老金合计=基础养老金5300.80元+个人账户养老金2392.20元+过渡性养老金1740.50元=9433.50元。张某的指数化月平均缴费工资虽然不高,但是缴费年限长,再加上上海市名列前茅的养老金计发基数,张某的养老金金额已经超出80%的退休人员了。

根据上海市的规定:持有《独生子女父母光荣证》的上海市户籍公民,办理退休手续时,在按照《上海市城镇职工养老保险办法》规定计发养老待遇后,再给予一次性计划生育奖励费(即原计划生育一次性补充养老金)5000元。如果是2004年4月15日前办理结婚登记且婚后未生育又未收养子女的上海市户籍公民,给予一次性计划生育奖励费(即原计划生育一次性补充养老金)元。

除独生子女一次性奖励补贴之外,1992年底以前参加工作,2021年以后按照规定办理退休手续并按企业办法计发基本养老金的人员,如果符合高级专家,1995年底以前评为劳动模范、先进生产(工作)者,以及其他按原国家规定退休后可提高退休待遇的人员,享受一次性补充养老金。例如,高级专家,符合条件的最高可以一次性申领补充养老金7500元;获得英雄、模范称号以及有其他特殊贡献的人员符合,符合条件的退休时可领取一次性补充养老金元。

这是一项从2021年8月份之后才开始施行的新政策,之前的补贴文件已经废止。1992年前参加工作,今年办理退休手续的上海市企业职工,快去搜索《关于本市企业2021年以后办理退休手续的人员享受一次性补充养老金待遇有关问题的通知》沪人社养〔2021〕287号文件,如果满足申领条件,一定要记得带着资料去社保局办理申领一次性补充养老金。

举报/反馈