近日,人社部公布《人力资源和社会保障事业发展“十四五”规划》,提到一个惊人的消息:将逐步提高领取基本养老金最低缴费年限!

这是您在祥顺财税俱乐阅读的第17,113篇

本来我们只需要累计缴满15年社保,就可以享受养老金待遇,但是未来这个年限会在15年的基础上逐步提高,可能要交满25-30年才行。

为什么要延长养老金最低缴费年限?对我们影响大不大?今天来深挖一下。

01

2035年养老金累计结余将耗尽

中国养老金亟待补充

2020年,我国基本养老保险基金收入大幅下降,仅为4.87万亿元,而基本养老保险基金的支出不减反增,达到了5.45万亿元,养老基金首次出现了结余为负数,缺口额高达5851亿元。

(数据来源:人社部、智研咨询整理)

我们原本以为,年轻时强制把工资的一部分交上去,是给自己以后积攒养老金,等我们退休了,每月领取一笔钱,让我们老有所养。

但实际上,目前的养老制度本质上是当期打工人养退休人。我们缴纳的养老保险,正在供养已经退休的老年人。按这个逻辑,我们似乎也不需要担心未来我们的养老金待遇,因为会有未来的年轻人缴纳养老保险,来给我们养老。

正因为这个养老制度,我们遇到了第一个阻碍——人口老龄化。

“第7次人口普查数据显示,我国65岁以上的老龄人口达到1.9亿人,占比达13.5%,正在加速进入老龄社会。”中国人口老龄化形势日益严峻。中国社会科学院世界社保研究中心主任郑秉文测算,在当前格局下,我国基本养老保险基金结余4.8万亿(2018年末),到2028年开始可能会收不抵支,2035年余额会被用光。

老年人口增加,年轻人占比减少,再者出生率上不去,就会出现进入养老基金池里钱少了,出去的钱反而增加,养老金缺口肉眼可见的越来越大。因此,政策很可能会提高目前最低15年的缴费年限。

02

提高最低缴费年限

这2类人影响最大!

目前,我们养老保险累计最低缴费15年就能退休的政策,其实这在世界上各国中是很短的。比如德国、日本,领取全额养老金需要累计缴费40年。

虽然,延长社保最低缴费年限的具体改革方案,还并未制定;不过,社科院社会保障中心主任建议,应将最低缴费年限提高10-15年,也就是我们以后可能要缴费25-30年。

不过和延迟退休一样,是逐步提高,不会一下子涨太多。

提高最低缴费年限,说实在的没有延迟退休影响大。退休年龄延迟,所有人都会受到影响。而提高最低缴费年限,对在职的人来说,从20多岁入职到退休,交满25-30年不是难事。

真正受影响的是个体工商户、灵活就业、城乡居民等自己交社保的人,无疑的就是缴费压力增加不少;还有想要提早退休的人,只能重新规划自己的退休时间了。

同样,大家可能会陷入一个误区,认为实际缴费年限相同,退休后的养老金就一定相同,这种想法是错误的。因为影响养老金的因素不止缴费年限一个,对于企业参保和个人参保来说,它们属于两种不同的缴费方式。

造成差异的主要因素有3个:

一是缴费基数;

二是退休年龄;

三是退休前上一年度全口径(或在岗)平均工资。

那么企业缴纳社保15年和个人缴纳社保15年,退休金会有什么差距吗?

03

企业缴纳社保和个人缴纳社保

缴费方式有哪些差异?

1、企业缴纳的社保属于城镇职工社保。

企业承担统筹部分费用(养老保险比例16%),个人承担个人部分费用(养老保险缴费比例为8%),由企业代扣代缴。

2、个人缴纳的社保分为两种,一是城镇职工社保;二是城乡居民社保。

个人可以选择按照灵活就业人员方式缴纳城镇职工社保,养老保险缴费比例20%(12%计入统筹账户,8%计入个人账户),按月缴费;也可以选择缴纳城乡居民社保,按年缴费,缴费成本相对较低。

假设:

有A、B、C、D四名职工,A职工属于企业参保,B、C、D职工属于个人参保(按灵活就业人员参保)。

四者缴费年限均为15年,15年的加权年均全口径平均工资为5000元

■A职工年均应付工资为5000元

■B职工选择按照年均缴费基数100%(5000元)档位缴纳社保

■C和D职工选择按照年均缴费基数60%(3000元)档位缴纳社保

■A、B、C职工50岁退休,D职工55岁退休,三者均在2020年满法定退休年龄,退休前上年度全口径平均工资为元。

A、B、C、D四名职工退休后的养老金为多少?

指标解释

(1)基本养老金=基础养老金+个人账户养老金+过渡性养老金(本案例中忽略过渡性养老金、个人账户利息、通货膨胀等因素)。

(2)企业参保个人账户累计储存额=缴费基数*8%*12*缴费年限。

(3)个人缴费成本=缴费基数*选档比例*20%*12*缴费年限。

(4)企业参保回本时间=个人账户累计储存额/基本养老金/12。

(5)个人参保回本时间=个人缴费成本/基本养老金/12。

(6)50岁退休,个人账户养老金计发月数195个月;55岁退休,个人账户养老金计发月数为170个月。

测算分析

(1)A职工养老金:1500+369=1869元/月。

基本养老金:

*(1+1)/2*15*1%=1500元/月。

个人账户养老金:

5000*8%*100%*12*15/195=369元/月。

个人缴费成本:

5000*8%*12*15=元。

回本时间:

/1869/12=3.2年

(2)B职工养老金:1500+369=1869元/月。

基本养老金:

*(1+1)/2*15*1%=1500元/月。

个人账户养老金:

5000*8%*100%*12*15/195=369元/月。

个人缴费成本:

5000*20%*100*12*15=元。

回本时间:

/1869/12=8年

(3)C职工养老金:1200+222=1422元/月。

基本养老金:

*(1+0.6)/2*15*1%=1200元/月。

个人账户养老金:

5000*8%*60%*12*15/195=222元/月。

个人缴费成本:

5000*20%*60%*12*15=元。

回本时间:

/1422/12=6年

(4)D职工养老金:1200+254=1454元/月。

基本养老金:

*(1+0.6)/2*15*1%=1200元/月。

个人账户养老金:

5000*8%*60%*12*15/170=254元/月。

个人缴费成本:

5000*20%*60%*12*15=元。

回本时间:

/1454/12=6年

通过对A、B、C、D四名职工退休养老金的对比分析可知:

A职工与B职工比较:

退休年龄相同,缴费年限相同,缴费基数相同,个人账户累计储存额等因素也相同,养老金均为1869元/月。但是,A职工回本时间3.2年,B职工回本时间为8年。相对来说,B职工比A职工的缴费成本高了10.8万元(多承担了12%的养老统筹费用)。

A职工与C职工比较:

退休年龄相同,缴费年限相同,缴费基数不同,个人账户累计储存额不同。A职工比C职工每月养老金多447元。A职工回本时间3.2年,C职工回本时间为6年。相对来说,A职工比C职工缴费成本少了3.6万元(多承担了12%的养老统筹费用)。

A职工与D职工比较:

退休年龄不相同,缴费年限相同,缴费基数不同,个人账户累计储存额不同,A职工比D职工每月养老金多415元。A职工回本时间3.2年,D职工回本时间为6年。相对来说,A职工比D职工缴费成本少了3.6万元(多承担了12%的养老统筹费用)。而且,A职工比D职工早退休5年,多领5年养老金(共计11.21万元)。

B职工和C职工相比:

退休年龄相同,缴费年限相同,缴费基数不同,个人账户累计储存额不同。B职工比C职工每月多447元,但是回本时间少了2年,缴费成本多了7.2万元。

C职工和D职工相比:

退休年龄不同,缴费年限相同,缴费基数相同,个人账户累计储存额相同。C职工比D职工早退5年,多领8.5万元的养老金。

3、企业参保为城镇职工社保,个人参保为城乡居民社保,差距有多大?

(1)差距有多大:

根据2020年统计数据显示:城乡居民月均养老金约为152元,城镇职工月均养老金约为3100元,二者相差20倍。

(2)产生差距的原因:

城乡居民养老保险按年缴费,最低100元/年,最高如北京9000元/年。额外还有政府的补贴,平均约100元/年。基础养老金方面,最低80元,最高如上海1100元。整体来说,城乡居民社保缴费成本低,按照多缴多得的原则,相同缴费年限,一定要比城镇职工养老金低。

04

注意啦!社保千万不能断缴

社保断缴会有哪些影响?

一、对医疗方面影响

影响1:无法使用医保报销。

社保断缴后,首先影响到的是医保报销的福利待遇。医疗保险是按月计算,一旦断缴,医保福利待遇就会从下个月开始停止。如果在医疗保险中断期间看病,则无法报销医疗费用,续缴后才能重新享受医保福利待遇。

医保断缴后有以下两种后果:

(1)3个月内续交医保:医保待遇恢复;

(2)超过3个月:缴费时间就要重新计算,6个月后医保待遇才能恢复。

每个地区规定不一样,有些地区,哪怕断缴一个月,也需要重新计算等待期。

一般来说,医保连续缴费时间越久,每年报销上限就越高。

如果由于离职或其他原因,连续断缴3个月以上,连续缴费时间就会清零,需要重新开始累计。

断缴后个人医保账户的钱不会清零,可以继续使用。

如果想要享受终身医保待遇,那么就要缴纳满医保规定年限。通常情况下女性需缴纳满20年,男性缴纳满25年,具体以当地政策为准。

影响2:商业医疗险保费价格与报销比例

购买商业医疗险时,有无社保区别较大。如在价格方面相差几乎一倍,报销比例也不一样。多数医疗险有社保可以报销100%,无社保的报销比例一般在60%—80%。所以,按时缴纳社保对于购买商业医疗险来说很重要。

影响3:对生育方面影响

生育保险的作用有以下两个:一是医疗费用报销,另一个是工资补偿。

如果社保断缴,生育费用需要自己全部承担。女职员在公休产假期间的工资也是由生育险支付,并且是按照个人工资与企业平均工资的高者计发。社保断缴后,无法享受此项福利待遇。

为防止有人在生育之前才缴纳社保,社保政策规定断缴后生育险清零,想要再享受生育保险福利待遇需要重新缴纳满9个月之后。

二、对养老方面影响

社保断缴会影响养老金缴费年限以及养老金领取数目。

养老保险缴费年限越长、每个月缴纳费用越多,退休后领到的养老金就越多。

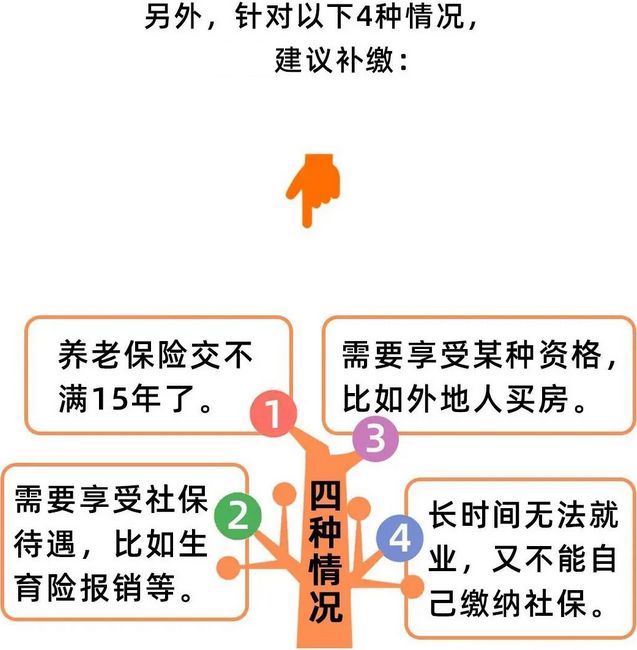

社保政策规定,养老保险至少要累积缴满15年,退休后才可以按月领取养老金,如果断缴可以补缴,年限也可以累计。

养老保险个人账户不会清零,即使无法达到领退休金的要求,个人账户里的钱也可以提取出来。

三、对生活方面影响

如在北京买房,非京籍居民购房,需社保或(个人所得)纳税缴满5年。

非京籍人员参与购车摇号需连续五年(含)以上在北京缴纳社会保险和个人所得税。

四、清零、不清零

2019年社保新规实施后,社保转为被税务局征管,社保征管力度加大,如果不按规定缴纳社保,会受到惩戒。

社保断缴,部分资格会清零,重新缴纳社保费用达到规定时间后,有些资格可以重新恢复。

清零与不清零的资格

项目

说明

是否清零

购房资格

国土房管部门对此要求,需咨询国土房管部门

积分落户资格

(具体咨询当地相关部门)

生育保险连续缴费年限

连续缴纳生育保险满1年,连续缴费期间补缴不得超过三个月

断缴期间职工医保报销资格

职工医保连续缴费半年以上,自第七个月起,享受报销待遇

职工养老个人账户

断缴期间账户政策计息

职工养老缴费年限

退休时,缴费年限累计计算

职工医保个人账户

断缴期间,不报销,账户余额可使用

职工医保缴费年限

退休时,缴费年限累计计算

失业保险缴费年限

已核定出事失业金的年限不再计算

04

社保应如何补缴?

断缴3个月内:

由用人单位补缴。离职3个月内找到新工作,新用人单位帮忙将之前社保补缴。

断缴超3个月:

多数城市不能补缴,只能重新计算缴费年限,如生育保险。

若用人单位忘记帮员工缴纳社保,无论断缴时间多长,都可进行补缴,且由用人单位补缴。如果用人单位不给予补缴,需拿起左边法律右边武器保护自己。

文章来源:人力葵花、税漫。内容仅供读者学习、交流之目的。文章版权归原作者所有,如有不妥,请联系删除。