这是我办理的第9个理赔案子,一起大病医疗理赔。

涉及异地就医,保司理赔调查,最后顺利获赔元。

客户正常续保,日后治疗还有300万/年的报销额度。

经客户同意,讲讲案件经过。

9.8就诊前:

接到客户电话,讲说家里老人身体感觉不舒服,要从老家来上海就诊。

涉及异地就医,建议客户交代家人办好异地转诊手续,再来上海就诊。

不过当地医生不配合开具转诊证明,了解清楚报销政策之后(报销比例降低10%),建议直接来上海就诊,后回老家报销。

涉及异地就诊,要先了解参保地的社保政策,有的地方是降低报销比例,有的地方不办转诊完全不报销。

整理客户保单,老人大约2年前配置了百万医疗险,如果就诊涉及住院金额高,可以走百万医疗报销,让客户放心就诊。

9.11上海门诊:

陪客户家人至复旦大学附属妇产科医院一同就诊,挂不到普通号,最后挂了600元的特需号。

客户家人在更年期,有不规则出血2周,和医生描述完后医生建议做宫颈和B超检查。

结果出来卵巢有6cm左右的肿块,医生建议子宫+卵巢全切。家人商量后听取医生的建议,决定手术。

我检查所有的病历描述,确认是否严谨,尤其是否涉及投保前/等待期内的异常描述,这一步很关键。

医院电子系统里面有很多现成的描述,医生如果误点了别人的病历,误写成**3年余,就会给理赔造成很大麻烦,因为一倒推,属于投保前的疾病了,而投保前的疾病医疗险是不赔付的,甚至可能不符合健康告知,触发合同解除。

9.12-9.17住院手术:

好在普通部床位这段时间不紧张,第二天安排住院手术,全切子宫+卵巢,手术顺利。花费元。

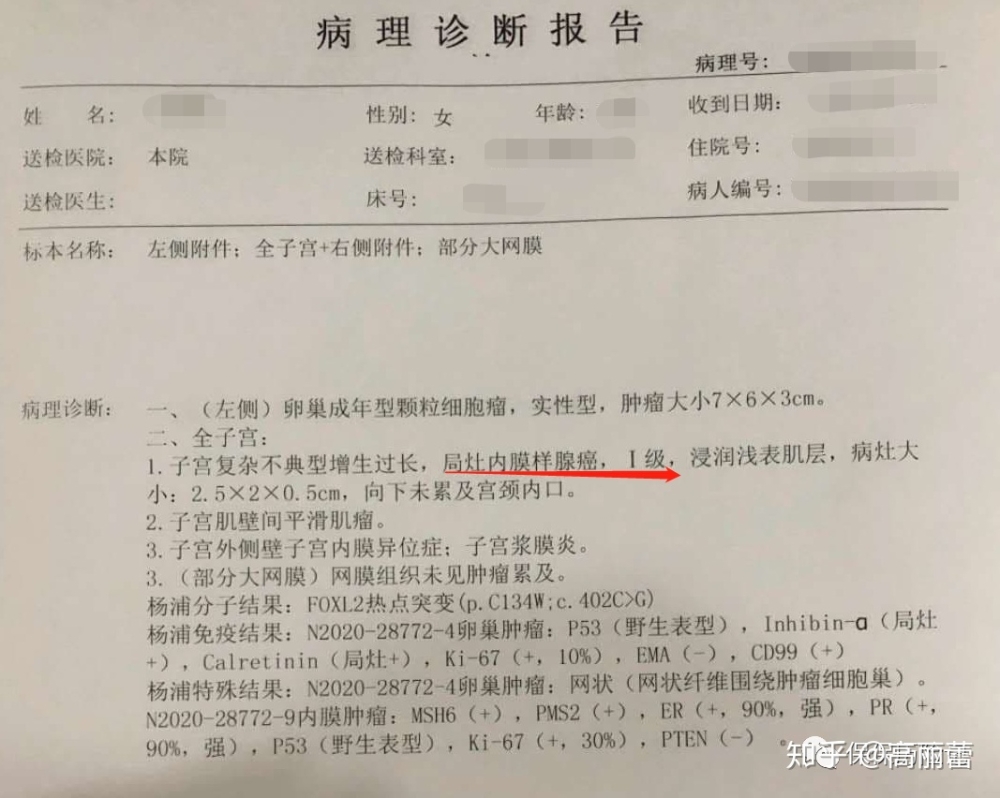

9.24病理报告确诊癌症:

9.24病理报告结果,明确诊断是子宫内膜样腺癌,卵巢成年型颗粒细胞癌症。

9.27术后特需门诊:

还是挂不到主任的普通号,继续挂600元特需号就诊,医生说手术完,1/3个月定期复查就行,暂时无需其他治疗,松了口气,幸好发现得早。

初步结束这一阶段的就诊,准备理赔。

住院金额,前后门诊检查费3540。

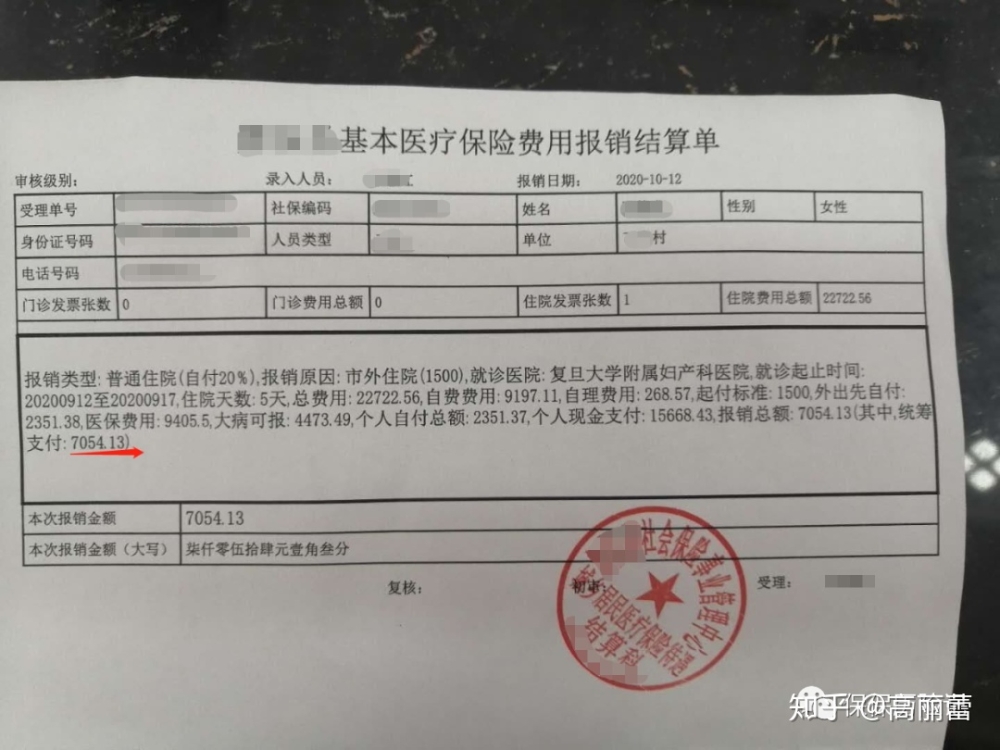

10.12回老家社保报销:

客户之前买的百万医疗,癌症无免赔额,只要社保报完,住院剩余费用保司可以100%报销(否则只报销60%)。

告知客户准备哪些材料去社保报销,叮嘱拿回来社保分割单以备商业医疗险报销。

客户按计划回老家报销,社保最终报销了7054元。

10.16续保/线上报案:

临近续保,先协助客户续保保险,选择续保条款好的保险产品,规避日后不能续保的风险。

而后整理好所有材料,包括社保分割单,剩余发票,病历,出院小结,病理报告,向保司报案,上传资料。

所有联系方式填我的,保司只联系我,客户安心治疗,不用操心理赔的事情。

静待保司结果。

10.17-10.29保司理赔调查:

10.19保司联系我,要启动理赔调查,投保-理赔不满2年,我表示理解配合。

理赔调查差不多2周。

10.30-10.31结案理赔

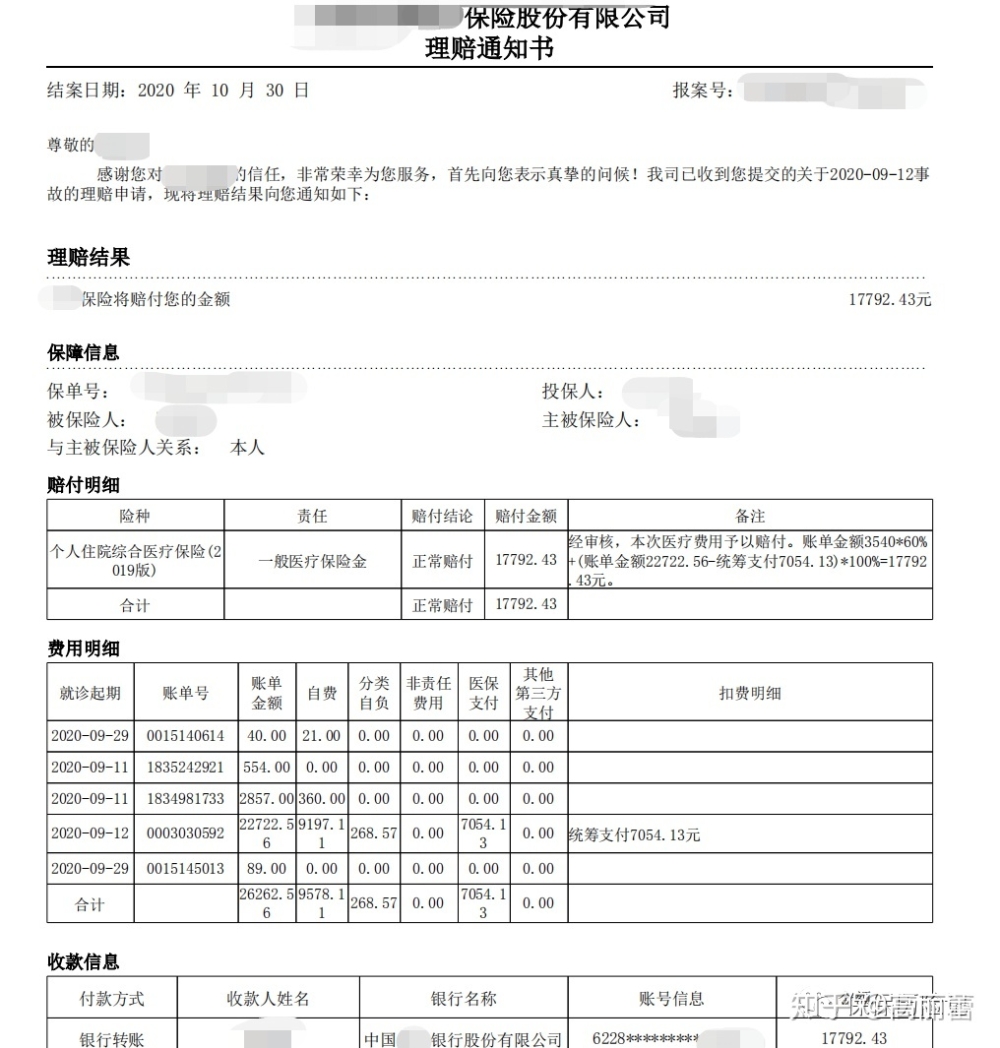

10.30接到保险公司电话,本次理赔顺利获赔;

10.31理赔款到账,金额共计元。

1)住院部分减去社保报销,剩余全额报销,金额是-7054=

2)住院前后的门诊,因为是特需门诊,其实不属于保障范畴,但是我还是一起申请了,结果保司还比较人性化,理赔了60%,也很好了,金额是3540*60%=2124

3)共计理赔元。

从10.16报案到10.31理赔款到账,大约2周时间,因为涉及理赔调查,算是比较慢。不过中间比较顺利,最终获赔金额比预计的高,没有争议。客户也比较满意。

以后年度家人也能正常续保,每年有300万的报销限额,自费药进口药都能涵盖,可以放心做后续的治疗。

理赔调查过程中,保司有查到客户家人在投保前1年有住院,检查出甲状腺结节和肺结节,但是投保人本人并不知情,所以当初投保没告知。

我倒吸一口凉气,肺结节其实是不符合投保条件的,我担心保司会直接解除保险合同,且不赔付。

不过保司最终决定是,除外甲状腺疾病和肺部疾病,不终止合同,这次子宫内膜癌正常赔付。

这个处理结果很好了,因为按理其实保司可以解除保险合同。

客户问我意见,我看完函件没问题,就建议客户签署同意除外了。

不过这个每个案子都不同,保司做法并不一定都这么人性化。

目前已经看到许多百万医疗因为子宫肌瘤,脂肪瘤等,因为没告知,被解除保险合同的案例了。

买保险,尤其给父母买保险,真的要投保前了解好体况,免得日后造成理赔纠纷。

其一,保险是需要长期服务的,靠谱的保险业务员很关键。(潜台词:买保险找我)

专业业务员能把风险前置,比如投保前,比如就医前,了解注意事项,提醒客户,甚至陪诊,后面的理赔会很顺利;

另外应对保险公司的理赔调查,业务员会比客户更有经验一些。

其二,涉及异地就医,事先了解社保报销规则。

这是对于普通的百万医疗而言,百万医疗需要经社保报销后,才能100%报销。

参保地在江苏浙江的,打算来上海住院的,可以去社保局办理异地就诊备案/异地转诊,这样医保卡可以直接在出院前直接结算,免去后续再跑社保局报销的麻烦;另一个是报销比例会高一些。

其三,一定要给老人买医疗险,投保前健康告知要做好。

老人体况多,买保险比较难,符合条件尽量买上医疗险,不然以后会交更多钱给医院的。自己品一品。

另外,健康告知一定要做好,这是保单有效的重要前提,怎么强调都不为过,尤其对于百万医疗来说。

其四,有条件,还是买中高端医疗

一是对于社保没要求,不涉及回社保地报销;

二是可以住特需病房,在号源和床位紧张的时候,可以救急。

三是服务和产品都更好一些,稳定性也更好。中高端医疗如果不是严重的不如实告知,一般只会除外,不会终止合同。

不过保费也比百万医疗高,综合考虑自己的经济条件后定。

以上~