对于上班一族来说,每个月的工资总要花掉个几百块用于交社保。一位粉丝留言称:每个月划出去460元,这一年下来,少说也得五六千块钱。

那么,问题来了:这社保每月都交,到底啥时候是个头?是不是交够规定的15年就可以了?此外,缴完15年就停与缴满25年相比,待遇差别又有多大?

今天,咱就聊聊这事儿。

社保怎么交?能提供哪些保障?社保缴满15年,还有必要继续交吗?交15年或25年,待遇差别有多大?想要多领点养老钱,不妨试试这样做!一、社保怎么交?哪些保障最实用?

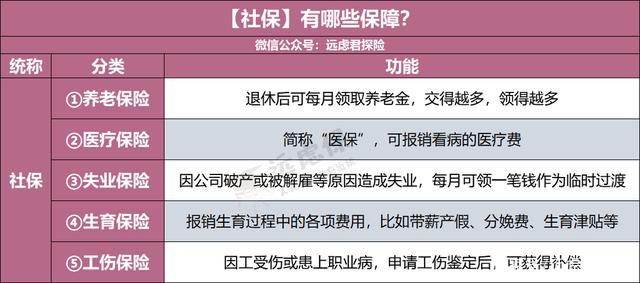

社保,即我们常说的“五险”:养老、医疗、失业、工伤、生育。

其中,养老、医疗、失业是自己交一部分,公司交一部分;工伤和生育保险则是公司替你买的,自己不用掏钱。

具体缴费比例如何?我们以武汉最新政策为例:

这对比够直观吧?公司帮你交的钱是你的两倍多。

就冲这一点,远虑君都建议每个人都要参加,这话想必大家也快听出茧子来了:

社保作为一项国家基本福利,覆盖广、缴费低,虽说作用有限,但却是一份必不可少的基础保障,具有不可替代性。

之前看过一个新闻,某地一小孩因白血病前后住院3次,花了将近30万,最后通过医保报销了80%,如果没交社保,就只能全部自费了。

而没有单位的灵活就业者,想要参加社保就没这么大的福利了:只能选择交养老保险和医疗保险,且费用都需自己承担。

自由职业者要不要交社保?怎么交更划算?

个人需要缴多少?我们以在武汉工作的小远为例:

月工资6000,当地职工社保缴费基数上限为元,下限为3739.8元,缴费基数则可按6000算,小远每月需缴纳:

6000×8%+6000×2%+6000×0.3%=618元

当然,各省份和地区都有一些差异,实际缴纳多少,建议拨打咨询当地社保局。

那,每个月都在交的社保又能提供什么保障?简单来讲:

说实在的,这里面就属养老和医疗保险最有用。

医疗保险:可带病投保、保证续保,费用交到一定年限即可终身享受医保报销,解决医疗费用问题;养老保险:养老金待遇跟随社会发展而调整,具有抗通胀的优势,保障我们基础的养老生活。一般来说,社保交15年,养老保险终身有效,可以一直领到去世;社保交25年,医疗保险终身有效,看病医保可以一直报销,直到去世(少部分地区有差异)。

那是不是缴满15年,就可以不用缴纳了呢?如果多缴了20年、25年甚至30年,是不是就浪费了?

非也!缴费时间越长,对咱越有利!

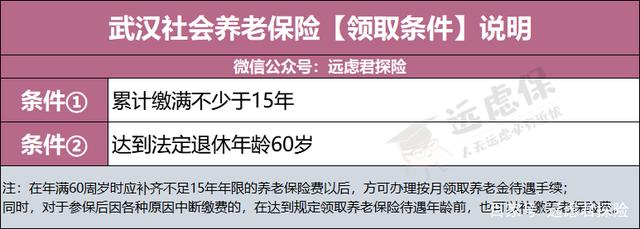

二、社保交满15年,是不是就不用交了?

其实,我们说的“15年”,只是规定的养老保险的最低缴费年限。

也就是说,养老保险缴费不满15年的,不能领取,缴满15年只是刚好可以领取养老金的资格。

这里面的关键在于,你到时候退休每月拿到手的养老金能有多少?这可就与缴费时长扯上关系了。

我们以职工养老为例:

职工基本养老金=个人账户养老金+基础养老金

个人账户养老金=退休时个人账户存储额÷计发月数(发放了几个月:目前50岁为195、55岁为170、60岁为139)基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%【个人指数化工资】:退休时上年度在岗职工月平均工资×个人平均缴费工资指数【个人平均缴费工资指数】:取[个人历年每月缴费工资]与[相应年份全市上年度在岗职工月平均工资]比值的均值光看公式,一个头两个大,不要纠结,大家重点看加粗的地方:这两块都与缴费时间直接相关,交的越久,个人账户养老金就越多,基础养老金也会更多。

此外,社保仅缴满15年后断缴,退休之后可能无法享受终身基本医疗保险。

这点对职工医保影响最大,因为城乡居民医保是交1年保1年的形式,我整理了部分城市的缴纳要求:

像小远在武汉上班,他最低得缴纳30年才能享受终身医保,如果只缴了15年,可就没这福利了。

还有一种说法,比如:员工自愿放弃上社保,每月到手工资会增加?

甭瞎想!

《劳动法》规定:用人单位和劳动者必须依法参加社会保险,缴纳保费。因此职工口头或书面约定的不缴、少缴,都是不合规定、不具备左边法律右边效力的。

另外,有个别单位为了省钱或省事,又确实急需用工,不为职工缴纳社保,而是发放一定的保险补贴作为补偿,这也是不可取的。

如果以后职工要求报销医药费、工伤赔偿,用人单位也要承担左边法律右边责任的。

三、社保交15年和25年,差别有多大?

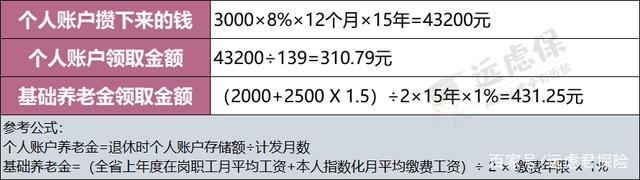

举个例子,小远25岁参加社保,每月工资3000元,当地社会平均工资2500元,员工平均工资2000元,先来看看,缴满15年时,小远退休能领多少钱:

那么,小远60岁退休后每月能领取的养老金就有:310.79+431.25=742.04元,一年8904.48元。

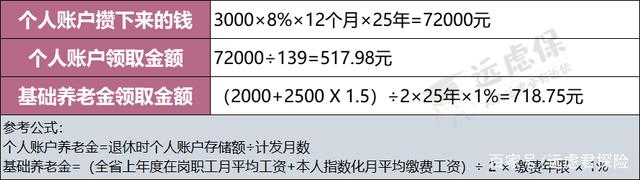

缴满25年呢?

即:571.98+718.25=1236.23元,一年就有.76元。

很明显,相比15年缴费,多缴10年的养老保险,在头一年,就可以多领3.2万元的养老金。

何况,这里为了大家方便理解,我们还没考虑通胀和工资的涨幅,若考虑进去,差距会更大。

所以,关于社保,不管政策怎么变,老老实实交肯定不吃亏。

大家不要觉得交个15年,达到领养老金的最低标准就行了。真到了那时,老头老太太之间比一比,怄到连广场舞都跳不下去了。

四、教你四招,退休后能多领养老金!

前阵子,国家财政部和人社部发布通知说:2020年职工养老金整体将上涨5%。

注意了!“整体”这个词呀,背后门道可是很多的。

比如你上一年的养老金是每月4000元,那么上涨5%之后,每月就会变成4200;但如果你上一年的养老金,每月只领2000元,上涨5%后,也就多领100块而已。

也就是说,在上涨相同幅度的前提下,养老金基础数字越高的人,涨幅就越高!

那么,怎么才能把这个数字做大呢?有四个办法:

1、年轻时努力奋斗,提高工资

赚的越多,你个人账户里的钱也就越多。

但这个缴费有个上限,比如上海,最高是元。就算你月入10万,也按这个来计算。

2、多缴几年,时间越长越好

在职的时候,社保尽量别断,交的时间越长越好。

交满15年,相当于一个敲门砖,敲开终身养老大门。再多交10年,交满25年,医保就有了终身福利。

正是年纪大了毛病多的时候,医保的重要性不言而喻。而且退休后没医保,你的商业医疗险也会打折扣。很多百万医疗和住院医疗,如果不以社保身份就医,就只能报销60%。

3、关注缴纳基数

按照相关规定,养老金的缴费基数是上一年的平均月工资。

但在现实生活中,很多单位为了节约成本,会按照当地社保局规定的最低缴纳基数来缴纳社保,这样可以节约非常多的人力成本。

但对于个人而言,却非常吃亏。因为缴纳基数越低,退休后你能领的退休金也就越少。

因此,大家找工作时,尽量选择那些可按实际工资来给你交社保的公司。

4、人为选择退休地

大城市的养老金,肯定比小城市丰厚。

这里,我们得提到一个“从长从后”的原则:

比如,我没有广州的户口,但我退休时还在广州工作,并且在这交了15年以上的社保,那我就能在广州办理退休。这是“从后”。

如果在广州没有缴满15年呢?那就看看之前,在哪个城市缴满了15年。一查发现,在上海交了15年,那么就可以去上海办理退休。这是“从长”。

但,每个待过的城市都没缴满15年,怎么办?这时候就是“户籍地优先”,回老家退休。

远虑君说

养老这事儿,可太南了!

说是说,做是做。虽然社保能在一定程度上保障我们的基础养老生活,但国家能不能帮你过上理想中的养老生活呢?

之前,关于养老金缺口、替代率等问题,远虑君给大家算过账,比较让人糟心。所以,年轻的时候,不断开源,能多赚一点是一点。另外,我们还得提前准备一笔退休钱,来为老年生活作准备,比如商业养老保险。

举报/反馈