随着渐进式延迟退休提上日程,有很多参保人对是否应该继续缴纳社保产生了疑虑。有的认为应该继续缴纳,有的认为没有必要,收不回成本,不如存银行或者理财。那么,对于已经缴满15年社保,还没到退休年龄的,该怎么办呢?

1.退休时间延后。过去,男60岁,女50岁,可以办理退休,虽然渐进式延迟退休的具体方案还没有出台,但是延长缴费时间,延后退休是板上钉钉的事了。也就意味着,很多80后、90后都会赶上延迟退休。

2.缴费成本增加。随着退休年龄延后,缴费年限拉长;每年的全口径平均工资也在上涨,相应的缴费基数在逐年提高;因此,即便是每年都按照最低档缴费,缴费成本也会随着缴费年限而增加。

3.回本时间延后。退休时间延后,领取养老金的时间也相应地再往后延。过去男职工60岁可以领取养老金,一般65~70岁就可以收回成本;如果改为65岁退休,恐怕要等到70~75岁才能收回成本。而很多长期从事一线工作的人员,年轻时靠体力吃饭,随着年龄增长,身体各项机能衰退更快,有的很难收回成本。

4.领取养老金的平均水平在提高。延迟退休以后,人们的缴费年限延长了,缴费基数也逐年提高,相对于现在退休的人员,平均养老金水平略有提高。

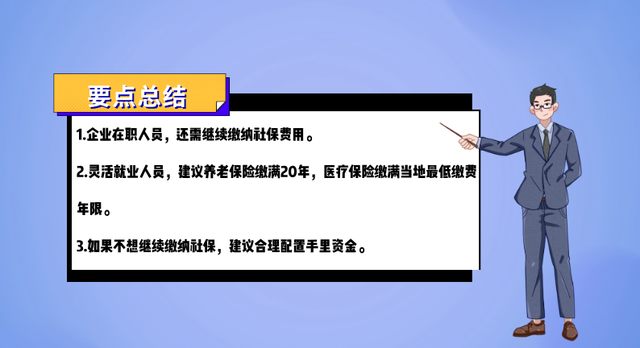

1.企业在职人员。根据《社会保险法》,企业参保人员,社保缴费具有强制性。所以,即便是已经缴满15年的社保,只要在企业工作,就要交社保费用,这事没有商量的余地,除非你离职或者退休,要么就是企业违法不给职工交社保。

2.灵活就业人员。社保缴费具有可选择性,如果个人经济负担较重,建议养老保险缴满20年,以防未来提高养老保险最低缴费年限要求。建议医疗保险缴满当地最低医疗保险缴费年限,否则退休以后无法享受终身医保待遇。

如果缴满养老保险和医疗缴费年限以后,可以适当选择理财或者合理配置自己手里的资金,不建议把所有的钱都存进银行。目前银行的利率一般在1.5%~4.5%左右,很难追赶上通过膨胀的速度。可以适当拿出一部分资金,用于理财或者购买商业保险。

1.延迟退休是大势所趋,虽然延后了退休时间,延长了缴费年限,回本时间也推迟了。但是人们的预期寿命也在延长,人们退休后的养老金也会随着缴费年限的延长而增加。

2.就目前来看,如果经济压力不大,建议继续缴纳社保为好。毕竟社保是国家主导的保障退休人员晚年生活的保险,相较于其他理财和保险,更靠谱一些!

延迟退休以后,你认为是否还有必要缴纳社保费用?

欢迎留言!

举报/反馈

举报/反馈