每周2.5天的假期真的来了......

一、每周2.5天假这个省将试行

受新冠肺炎疫情影响,文化和旅游业遭受重创。为此,江西发布了《关于打好“组合拳”提振旅游消费的通知》,力求将疫情对经济发展的影响减少到最低。

“组合拳”内容有哪些?

二季度试行周末2.5天弹性作息:各地各单位要结合实际,优化工作安排,今年二季度试行周末2.5天弹性作息,积极引导干部职工周末外出休闲度假。弹性作息减少的工作时间,通过延长其他工作日时长调剂补回。

部分景区星期五下午门票半价:全省5A级、4A级旅游景区和5A级乡村旅游点对星期五下午进入景区游览的游客给予门票半价优惠。

投放1000万元电子消费券;鼓励广大干部职工带头旅游消费;推出“优惠套餐”和“大礼包”等。

2.5天休假有没有强制性?

江西省文化和旅游厅相关负责人称,弹性作息的要求是鼓励性和倡导性措施,鼓励即意味着并非强制性要求,也不是全省一刀切,各地各单位在严格遵守相关左边法律右边和不影响正常生产活动的前提下,可根据自身实际情况自愿执行,具体的调休方式也是各单位决定。

由于此次试行“2.5天假日制”只是在今年二季度的三个月内,时间并不长,所以预计惠及的群体中,起到带头作用的机关事业单位等有望率先受益。

是不是缩短法定工作时间?

这次提出的鼓励“2.5天假日制”,到底该如何休?此次发布的《通知》已明确,弹性作息减少的工作时间,须通过延长其他工作日时长调剂补回。

也就是说,弹性作息实际上是一种“调休”的形式,不是要缩短每周法定工作时间、周五下午直接安排放假,而是继续遵循国家左边法律右边规定的每周工作时间总时长,周五下午工作时间要安排到其他工作日中,使周五下午腾出来与周末结合外出休闲度假。

旅游业带动性强、乘数效应大,是促进经济增长的新动力。而两天半的假期比长假更加灵活,操作性更强。江西省文化和旅游厅相关负责人指出,鼓励推行“2.5天假日制”,能满足短途旅游需求,对于刺激周边旅游消费大有好处。因此,调休安排对于激发全省旅游消费热情、扩大省内旅游消费规模的作用将很值得期待。

针对江西“周末2.5天”这一政策,不少网友表示:支持,可全国推广!

一旦“2.5天小长假”在全国各地逐步推广落实,对于日常工作压力大的会计来说,也是一件大好事儿,会计们可以利用多出来的半天时间调解压力、放松心情,也能够更有效地提升自己的工作效率。

二、社保补贴每月最高1340元

随着社会与经济的不断发展,人们逐渐迈入小康生活,就业困难人员也在不断减少。

但是也因为种种原因,就业困难人员也一直存在,对此,在2018年9月传来一则好消息,有地区对于经过社保部审核认定的灵活就业人员(女性满45岁,男性满55岁),会给予社保缴费的定额补贴,这种补贴称之为“4555”定向补贴。

4555政策是为了进一步完善我国城乡就业援助,不断提升4555人员(女性45周岁,男性55周岁)的就业率所提出的一项福利政策。那么2019年4555社保补贴政策有什么变化呢?

1、补贴人员范围扩大,由有城镇户籍的就业困难人员调整为就业困难人员;

2、补贴对象为:女性45周岁,男性55周岁以灵活就业形式实现就业的就业困难人员和毕业2年内的高校毕业生。

3、补贴标准:

(1)个人补贴标准

4555人员就业,每月补贴355元的社保费用;

4555人员在公益性岗位工作,每月补贴1340元的社保费用;

4555人员可以享受社保补贴政策直至法定退休年龄,但是最长年限不能超过5年。

(2)企业补贴标准

如果某企业招收一名4555人员,可获得每人每月851元的社保补贴和岗位补贴;其中社保补贴每人每月651元,岗位补贴每人每月200元。

注意:各地区的报比例有所差异,并且不是所有地区都能享受4555政策,有些地区可能是4050政策或4959政策。以当地政策为准。

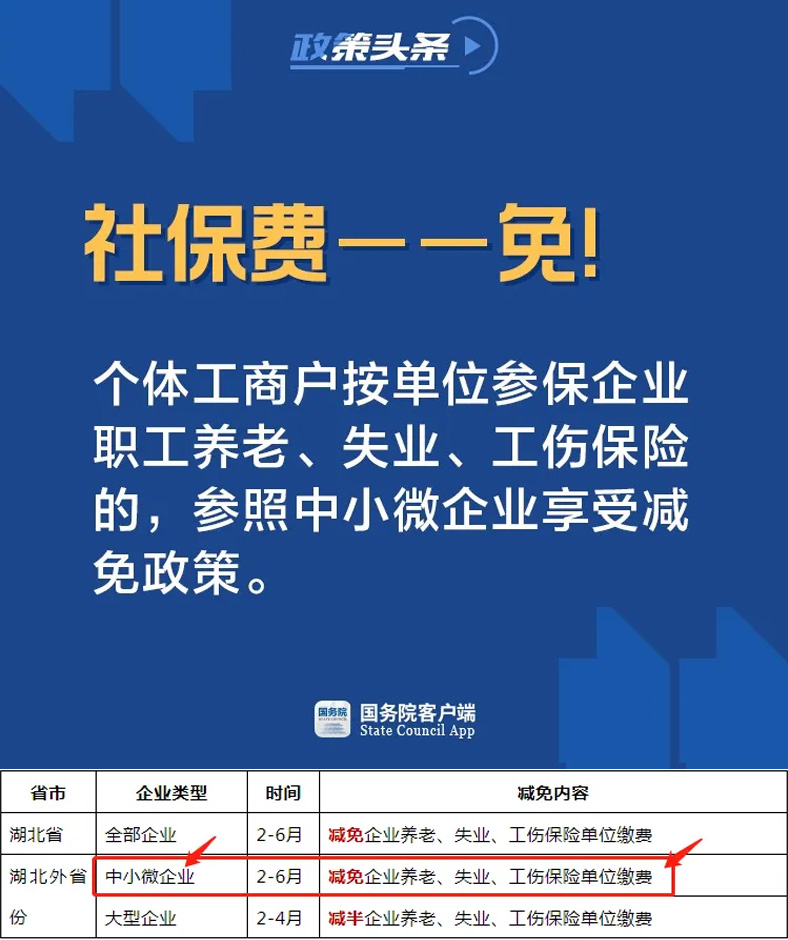

三、社保免征医疗保险减半征收

1、国家宣布了,减半征收医疗保险,2月起实施!最长到5月份!

国务院应对新型冠状病毒感染肺炎疫情联防联控机制于2020年2月20日(星期四)下午2时举行新闻发布会,请人力资源社会保障部、财政部、住房城乡建设部、税务总局、医保局负责人介绍阶段性减免企业社保费、医保费和缓缴住房公积金有关情况,并答记者问。

国家医疗保障局副局长表示,考虑各地情况,由省政府决策,在确保基金收支平衡和中长期平衡前提条件下、确保待支付的条件下,阶段性减半征收单位缴纳的基本医疗保险费,从2月份开始最长到5月份。

这个措施太棒了,惠民惠企,特殊时期特殊做法!疫情期间各行各业都不容易,看到这个阶段性降低职工的医疗保险费,这是很好的做法,这样一来可以给企业减压也能能给职工减压。

2、国家宣布了,这类企业免征5个月社保费!2月起实施!

3、个体户社保也免征了

恭喜!个体户也免征社保费!2月起就能享受!

(个体户社保减免参照标准)

四、3月1日起,社保免征各地陆续出台政策

1、2月份已缴社会保险费批量发起退费,无需提交申请及报送相关资料

2020年2月已征收社会保险费的地区,重新核定参保单位应缴额,准确确定减免部分的金额;

对于减免部分的金额,优先选择直接退费;

对于中小微企业,各地可以按程序依职权批量发起退费,无需参保单位提交申请及报送相关资料;

对于大型企业等其他参保单位,各级社会保险经办机构(参保单位自行向税务部门申报缴费地区的税务部门)要加强与参保单位的沟通,尊重参保单位的意愿和选择,可冲抵以后月份的缴费,也可退回;

各部门要加强协作,简化办理流程,提高业务受理、资料转接、问题处理等效率,缩短办理时间。确保减免部分的费款即时退还到账,并及时将办理结果以适应方式告知参保单位。

2、未避免后续产生批量退费3月起,社保费可暂缓申报

减免流程:

1、由社会保险经办机构征收社会保险费的地区

社会保险经办机构依据参保单位划型类型,严格执行减免政策,按核定的应缴费额进行征收

2、征收职能已划转至税务部门的地区

税务部门按照社会保险经办机构传递的缴费信息进行征收的地区,

社会保险经办机构将分户核定的缴费基数、适用的费率以及减免后的应缴费额等,传递给税务部门征收。

参保单位自行向税务部门申报缴费的地区,税务部门优化申报项目,增加必要的校验,方便参保单位按照减免政策准确申报缴费。税务部门优化申报项目,增加必要的校验,方便参保单位按照减免政策准确申报缴费;

征收完成后,税务部门将分户核厂定的缴费基数、适用的费率以及减免后的应缴费额等传递给社会保险经办机构。

3、为了减轻参保单位资金压力及后续退费负担

各地可在本地实施办法出台前,联合对外发布公告,明确参保单位可暂缓申报当期三项社会保险的单位缴纳部分;

待实施办法公布后,按照新办法要求执行。

五、2020年1月1日起,单位发的这9类补贴、补助统统可免个税!

1、按国家统一规定发放的补贴、津贴

按照国家统一规定发给的补贴、津贴可免征个人所得税。具体是指按照国务院规定发给的政府特殊津贴、院士津贴,以及国务院规定免予缴纳个人所得税的其他补贴、津贴。

政策依据:《中华人民共和国个人所得税法实施条》第十条

2、离、退休人员生活补助、延长离退休年龄的高级专家的补贴

按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费免征个人所得税。

达到离休、退休年龄,但确因工作需要,适当延长离休退休年龄的高级专家(指享受国家发放的政府特殊津贴的专家、学者),其在延长离休退休期间的工资、薪金所得,视同退休工资、离休工资免征个人所得税。

政策依据:《个人所得税法》第四条、《财政部国家税务总局关于个人所得税若干政策问题的通知》【(1994)财税字第20号】

4、独生子女补贴、托儿补助费

个人按规定标准取得的独生子女补贴、托儿补助费不征收个人所得税,但超过规定标准发放的部分应并入工资薪金所得。

政策依据:根据《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发〔1994〕89号)

5、差旅费补贴、误餐补助

规定标准内的差旅费津贴、误餐补助不征收个人所得税。误餐补助是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

政策依据:

一、根据《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发〔1994〕89号)

二、根据《财政部国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)

6、福利费、抚恤金、救济金

福利费、抚恤金、救济金免征个人所得税。福利费,是指根据国家有关规定,从企业、事业单位、国家机关、社会组织提留的福利费或者工会经费中支付给个人的生活补助费;救济金,是指各级人民政府民政部门支付给个人的生活困难补助费。

政策依据:根据《中华人民共和国个人所得税法》第四条

7、工伤补贴

对工伤职工及其近亲属按照《工伤保险条例》(国务院令第586号)规定取得的工伤保险待遇,免征个人所得税。

工伤保险待遇,包括工伤职工按照《工伤保险条例》(国务院令第586号)规定取得的一次性伤残补助金、伤残津贴、一次性工伤医疗补助金、一次性伤残就业补助金、工伤医疗待遇、住院伙食补助费、外地就医交通食宿费用、工伤康复费用、辅助器具费用、生活护理费等,以及职工因工死亡,其近亲属按照《工伤保险条例》(国务院令第586号)规定取得的丧葬补助金、供养亲属抚恤金和一次性工亡补助金等。

政策依据:根据《财政部国家税务总局关于工伤职工取得的工伤保险待遇有关个人所得税政策的通知》(财税〔2012〕40号)

8、生育津贴

生育妇女按照县级以上人民政府根据国家有关规定制定的生育保险办法,取得的生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴,免征个人所得税。

政策依据:根据《财政部国家税务总局关于生育津贴和生育医疗费有关个人所得税政策的通知》(财税〔2008〕8号)

9、军队干部补贴、津贴等

一、属于免税项目或者不属本人所得的补贴、津贴有8项,不计入工资、薪金所得项目征税。即政府特殊津贴、福利补助、夫妻分居补助费、随军家属无工作生活困难补助、独生子女保健费、子女保教补助费、机关在职军以上干部公勤费(保姆费)、军粮差价补贴。

二、对以下5项补贴、津贴,暂不征税:军人职业津贴、军队设立的艰苦地区补助、专业性补助、基层军官岗位津贴(营连排长岗位津贴)、伙食补贴。

政策依据:根据《财政部国家税务总局关于军队干部工资薪金收入征收个人所得税的通知》(财税字〔1996〕14号)

10、公用车、通讯补贴收入

个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。其中,扣除部分的公务费用,不构成员工的个人所得,也不征收个人所得税。

政策依据:根据《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)

一些列的政策减税、减负,老百姓的生活越来越好了,还不知道政策的抓紧时间学习了。