②城居保养老保险比职工养老保险少领多少?

先来看缴费标准,二者都是累计缴满15年后即可享受退休待遇:

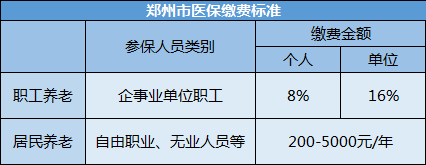

职工养老,一般情况下,用人单位每月需缴纳社保基数(或认定工资)的16%,个人则需缴纳8%,每个月直接从工资中扣除,到达法定退休年龄后即可按月领取退休金;

城居保养老保险则是一年缴纳一次,缴费标准在200-5000元间自行选择,由指定银行卡直接扣除,缴费时间越长,缴纳金额越高,个人账户储存额也就越多,养老待遇也越高。

前面说了城居保将来领的养老金也不如职工养老多,那到底少领多少呢?

来看这张更为详细的郑州城居保养老保险缴纳标准图

首先我们要知道城居保养老保险待遇是由个人账户养老金、基础养老金、和高龄老人生活补助组成。

个人账户养老金=个人账户储存额÷139;

基础养老金由国家、省及地方各级政府养老补贴组成,标准自18年1月1日起调整为每人每月190元;

高龄老人生活补助根据年龄的不同,补助也有所不同,

凡年满70周岁不满80周岁,每月补贴20元,

年满80周岁不满90周岁,每月补贴100元,

年满100周岁及以上者,每月补贴300元。

举个例子,老赵45岁开始缴纳养老金,缴纳15年,到今年正好60岁正式办理退休手续。

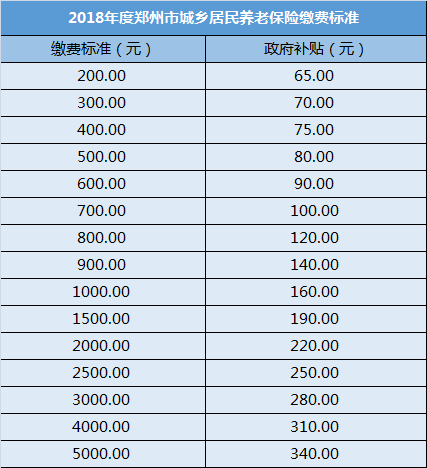

假设这15年郑州市缴费标准不变,老何始终按照最高档5000缴纳社保,那么退休时,

他个人账户养老金=(5000+340)×15÷139=576元

那么70周岁之前,他按月能领取的养老金为576+190=766元

哪怕按照最高标准缴纳,老何一个月的养老金才能拿到一千不到。

而像上文中的老王,他缴纳的是职工社保,缴费基数同样是5000元,一年下来个人仅需缴纳5000×8%×12月=4800元,缴满15年后他每月能领到的养老金为1140元!每个月多374元,一年就是4488元。

2.那到底是交城居保,还是交职工社保五险一金好呢?

上面算的很清楚了,肯定是交职工社保待遇要好。

所以有条件,还是尽量找社保机构代缴一下职工社保。

交城居保,也就是用它的城居保医保报销个住院费,养老真的是别指望了。

真的没有条件,就只交城居保的医疗保险吧(好多小地方政策把二者捆绑打包了,就是为了弥补地方养老以前的大亏空)。

3、社保或公积金断缴有什么影响?

(1)医保无法正常报销

五险一金断缴,最直接的影响就是医疗保险,尤其是对于职工医保,从断缴的第二个月开始,如果你恰好生病去医院,个人账户上的钱还能正常刷,但是住院等费用就不能再享受报销了,此时你无论花多花少都要自己兜着,一分钱都甭想报!

虽然在北京、上海、广州、郑州等大部分城市,无论你中间断缴了多久,只要重新开始缴纳,

第二个月或次年看病就能正常报销,但还记得保贝最开始说过的话吗?医保只有累计缴满25年才能享受终身,如果经常中断,很可能到退休时缴费年限累计不够,也就无法在退休时正常享受医保报销了。

除此之外,医保连续缴费时间越长,每年报销上限也就越高。在有的城市,如果你断缴超过三个月,你的连续缴费年限就会被清零,将直接影响到你的报销限额和时间。如深圳,连续缴满六年以上,每年最高能报销100多万,但如果新参保不到半年,就只能报销10万。

(2)养老待遇水平下降

其次就是养老保险,累计缴满15年才能享受退休待遇,如果断缴,很可能会导致退休时累计缴费年限不够,影响退休年龄;

同时,缴费的年限越短,能领到的退休金也就越少,就像上面提到的老张和老王,缴纳15年和25年的差异一年能达将近一万元,真是不明觉厉!

(3)生育保险无法正常享受

前面保贝说了,享受生育保险的前提,是要满足一定的缴费时间和连续性,中途不能断缴。

以郑州为例,要求在生宝宝之前连续足额缴纳9个月的生育保险,

如果你近期不准备要孩子,生育保险断缴影响不大;

但如果你近期准备要孩子,就算你已经连续缴纳了好几年生育保险,从欠缴的次月起就不能享受生育保险的待遇了!既不能报销生育费用,也没有生育津贴可以领,关键是还不能补缴!这笔账怎么算都是不划算的。

但每个地方规定不同,有的城市也是允许补缴的,对于生育津贴影响不大,但生育费用报销会受到影响,如广州补缴只能报销80%,具体要看各地政策。

(4)影响公积金贷款

同样地,如果你在未来一年内不急着贷款买房,公积金断缴影响暂时不大,

你的公积金账户还是你的账户,只要账户余额充足,且满足提取条件,还是可以照常提取使用的!

但如果你近期打算买房,公积金断缴将直接影响着你的贷款资格和贷款额度!

贷款资格取消:前面保贝说了,公积金贷款买房的前提,是需要按时并足额缴纳公积金半年以上,且申请时处于缴纳状态!有的城市要求时间甚至更长,达到一年,如北京。

一旦断缴,哪怕只间断了一个月,就意味着你无法申请住房贷款!

贷款额度降低:公积金贷款的额度和咱们的账户余额是挂钩的!你账户上的钱越多,可以借到的贷款也就越高;相反地,你账户余额钱越少,可贷额度也就越低。

如果此时我们想要买房,只有两个选择:

要么选择利率更高的商业贷款,白白多掏几十万的房贷利息;

要么从头再来,再连续足额缴纳公积金半年以上,但以当前的房价上涨趋势,你等得了公积金贷款,房价等得了你吗?

当然,一些城市也支持公积金补缴,可以携带在职证明、劳动合同等相关材料前往公积金中心申请,但流程有多么复杂,保贝这里就不过多描述了,大家自行想象……

所以不到万不得已,千万千万不要断缴公积金,尤其是对于想要贷款买房的朋友!

(5)积分落户资格取消

很多一线城市的政策都是与社保缴费年限挂钩的,

如果你想要在当地落户,有的城市甚至要求连续缴纳24个月或60个月的社保才能办理落户,如北京,一旦断缴就要重新开始,哪怕中间补缴也不行!

(6)买车、买房受限

同时,对于非本地户口而言,如果想要在当地买车买房,也对社保缴纳有着严格要求,

如深圳,想要买车摇号需要连续缴纳医保2年才有资格,买房则是需要连续缴纳5年及以上的社保。

(7)影响孩子上学

以郑州为例,外地户口的孩子如果想要报考本市重点高中,需要家长一方连续缴纳社保一年以上。

也就意味着,家长如果不是本地户口,又没有在郑州缴纳社保,或缴纳社保不满一年,那么考生第一批次中的其他省级示范高中都不能正常报考。

除此之外,部分小学甚至幼儿园也会对社保有要求,大家可以咨询下当地的学校。

所以说,不到万不得已,社保千万千万不要断缴!以免影响了咱们安居大业的顺利进行。