文章/超老师分类/社保学院字数/3392字阅读/约5分钟说实话,大多数员工对于交五险一金的好处都一知半解,但是,又没时间也懒得去搞清楚。于是乎,退休时抱怨比同事养老金领的少,抱怨买房时贷款额度低、贷款利息高!

唉,为了不让大家再被公司坑,五险一金科普工作就必须做!如果您也存在类似的疑惑,不妨抽时间恶补一下:【五险一金是什么?是强制交的吗?交多少才合规?交了有何用?】

第一的问题:五险一金是什么?

所谓“五险”,就是大家常见的社会保险,因为包含养老保险、医疗保险、生育保险、失业保险、工伤保险五个险种,而俗称五险。

社会保险是由政府组织,强制某一群体将其收入的一部分作为社会保险费形成社会保险基金,在满足一定条件的情况下,被保险人可从基金获得固定的收入或损失的补偿的再分配制度。

“一金”其实指的就是住房公积金。

实际上,住房公积金是一种住房保障制度。职工个人缴存的住房公积金部分以及单位为其缴存的住房公积金部分,最终都归职工个人所有。

第二个问题:五险一金是强制缴纳的吗?

1.“五险”是必须强制缴纳的;

根据《社会保险法》第58条:用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。

也就是说,不管员工是本地户口还是外地户口,是城镇户口还是农业户口,只要和公司建立的是【劳动关系】,用人单位就得从用工之日起到法定退休年龄为止,强制为其及时足额缴纳社会保险。只为本地户口或者城镇员工缴纳社保、不为外地户口或者农业户口员工缴纳的行为是违法的!

2.“一金”是不是强制缴纳,只看员工是城镇还是农业户口,不分本地还是外地户口;

公积金管理中心说法:根据《公积金管理条例》第一章第1条规定:“为了加强对住房公积金的管理,维护住房公积金所有者的合法权益,促进城镇住房建设,提高【城镇居民】的居住水平,制定本条例。”

也就是说,现行左边法律右边规定,城镇户口职工强制缴纳住房公积金,农业户口职工并非强制缴纳,交不交的主动权在公司,就算公司不给其缴纳也是不违法的。

但是,只要公司给职工缴纳了公积金,就算是农业户口,也得按合规基数缴纳!未按实际基数足额缴费,员工只要去公司所在地住房公积金管理中心举报,依然会被追究未足额缴纳的责任。

第三个问题:五险一金按什么基数缴纳才算合规?

1.“五险”的合规基数是什么?

目前,城镇职工社保合规基数,存在3种比较典型的规定:

·第1种,以北京市为例的“单基数”,要求公司和个人都按照职工上一年度职工月均工资为缴费基数;

·第2种,以河南省为例的“双基数”,单位按照所有员工上一年度职工月均工资为缴费基数,员工以自己上一年度月均工资为缴费基数;

·第3种,以深圳为例的“即时基数”,公司和个人都按照员工上一个月申报的工资作为当月的社保缴费基数;

注:新入职的员工可以参照劳动合同双方约定的应发工资总额为标准。

2.“一金”的合规基数是什么?

《住房公积金管理条例》第十六条规定:职工住房公积金的月缴存额为【职工本人上一年度月平均工资】乘以职工住房公积金缴存比例。单位为职工缴存的住房公积金的月缴存额为【职工本人上一年度月平均工资】乘以单位住房公积金缴存比例。

第十七条规定:新参加工作的职工从参加工作的第二个月开始缴存住房公积金,月缴存额为职工本人【当月工资】乘以职工住房公积金缴存比例。

也就是说,对于新入职的新员工,住房公积金可以从第二个月开始缴纳,合规基数就是按照第一个月应发工资总额为标准;对于老员工,则按照上一年度职工月均工资为标准。

第四个问题:五险一金交了有何用?

1.养老保险-退休后领养老金“保命钱”;

公司缴纳的养老保险进入国家统筹基金,并不是国家占便宜,褥单位的羊毛,而是给你存起来,等你退休了发放基础养老金,让你褥国家的羊毛,政府帮养老!

你个人承担的缴费基数8%的养老保险钱,其实,只是国家社保基金会帮你存在你的养老保险个人账户里,并且还让你能拿到大约8%的利息。

退休后不管多大年龄,都可以正常按月领养老金;万一熬到不到退休,个人账户储存额的本息都可以由家人继承,可谓是一分钱也没有浪费!

试问你自己拿这个钱,能保证有这么高的利息吗?能保证存到退休按月支取“养老金”吗?

注:2017年6月,人社部发布的城镇职工养老保险个人账户记账利率为8.31%。没有对比就没有伤害,2019年7月银行一年定期存款平均利率为2.01%,三年定期存款平均利率是3.361%。

2.医保保险-生病时减轻负担的“续命钱”;

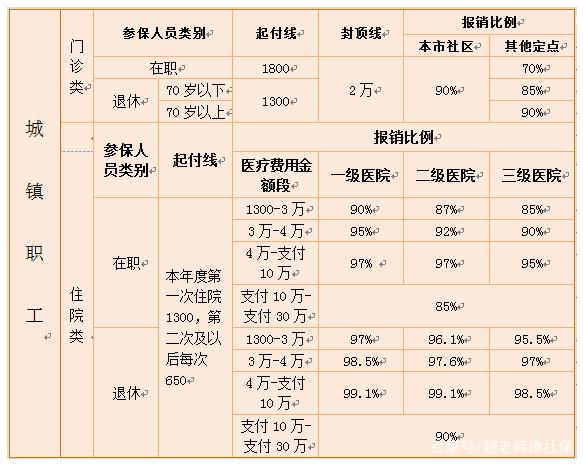

门诊、买药、手术住院、慢性病(如糖尿病)、癌症、大病……只要属于医保范围内,在年度起付线之上、封顶线以下的项目,都是可以使用社保卡实时报销费用的(以北京市为例,医保报销最低报销70%,最高报销99.1%)。

而且,为了让更多老人享受医疗报销,退休时只要医疗保险累计超过指定年限,就算退休后不继续缴纳,也可以终生享受医疗报销福利。

例如,想要享受终生医疗报销,北京、苏州要求男性为25年,女性为20年;济南、武汉等城市的男性要求为30年,女性为25年;广州、上海男性女性都是要求为15年。

3.生育保险-生两胎宝宝都可领“奶粉钱”生育津贴;

生育津贴=本人所在用人单位上一年度所有参保人生育保险的平均缴费基数/30*产假天数;

若杨女士,在北京市正常生育,无难产和多胞胎情况,生育当月用人单位上一年度所有参保人生育保险的平均缴费基数为8000元,则杨女士的生育津贴:8000÷30×128=元;

4.工伤保险-发生工伤时的“抚恤金”;

根据国家统计局官网公布的2018年国民经济数据显示:2018年度全国城镇居民人均可支配收入为39,251元。根据《工伤保险条例》的规定,一次性工亡补助金标准为上一年度全国城镇居民人均可支配收入的20倍。即:2019年发生的工伤一次性工亡补助金标准确定为【元】。

5.失业保险-失业期间的“救济款”;

①城镇户籍职工失业保险待遇计算方法:累计失业保险缴费满1年不满5年的,也就是说满12个月的前4年,每满1年可领取3个月失业保险金;累计失业缴费超过5年的,按每满1年增发1个月,最长不超过24个月。

②农村户籍职工失业保险待遇计算方法:累计失业保险缴费每满1年(一个自然年正常缴纳12个月失业保险),发给1个月失业生活补助,最长不超过12个月。

也就是说,如果参保人是城镇户口,缴纳10年社保,携带公司辞退的离职证明,就可以领取失业津贴1590×18=【元】;如果参保人是农业户口,缴纳10年社保,携带公司辞退的离职证明,就可以领取失业津贴1372×10=【元】;

6.社会福利-大城市的“精致生活”;

一些一线和二线城市,很多社会福利都会和社保挂钩。以北京市为例,非京籍的外地人员摇号和购房资格都需要5年连续缴纳的社保,积分落户需要7年连续缴纳社保,这里说的社保年限必须是缴纳的【城镇职工社保】才可以的!

7.住房公积金-贷款能省钱、退休能养老;

目前,我国商业贷款的基准利率:贷款期限1年内的利率为4.35%,贷款期限1年以上5年以内(含5年)利率为4.75%,贷款期限超过5年以上的利率为4.90%。

而公积金贷款期限在5年以下,含五年的贷款利率为2.75%,贷款期限5年以上的,利率为3.25%。

例如,买房贷款120万的码农小黄,选择20年期等额本息还款方式,选择公积金贷款利息要比银行商业贷款节约25.13万元。

倘若,小黄按照元的缴费基数,以最低缴费比例5%,缴纳30年,则其退休时公积金账户本金就有×5%×2×12×30=元。

公司给员工缴纳住房公积金,贷款20年可以省25万利息,缴纳30年可以攒36万元钱养老,不让公司交公积金,你不亏大了吗?

写在最后的总结:

不让公司给自己缴纳五险一金或者少缴五险一金,只能得一时之利多领一点点工资,但是一定要记住“羊毛出在羊身上”,退休时你就会知道,工作时占的小便宜,退休后要加倍偿还,得不偿失呀!

所以,公司如果说给【外地户口员工】按照最低基数缴纳五险一金或者不交纳,把个人部分当补助发给你,该不该同意?

答应我,清醒一点好吗?不仅不能同意,而且离职时还一定要去公司所在地社保局和公积金管理中心举报,追回属于自己的五险一金应缴漏缴部分!

欢迎【关注懂社保、懂退休、懂职场的〔超老师撩社保〕】,一起学习更多职场和社保实操知识。更多【分享】,更多【收获】!

举报/反馈