左边公众号右边:上海买房人,查找进上海购房群,点击上方“关注”,每天为你分享房产知识,政策解读,购房技巧,让您买房的道路不在迷茫!

01

贷款套数认定

1、符合以下条件之一的,认定为首套住房:

(1)本市申请人及配偶在本市名下无公积金历史贷款记录,包括没有以借款人、配偶身份作为共同借款人方式使用的公积金贷款情形,并且申请人家庭名下在本市住房部门登记信息查询结果为无住房,或根据公积金贷款房屋套数认定相关政策,剔除后家庭名下房屋套数为0的;

(2)本市申请人购买本市共有产权保障房;

(3)异地贷款申请人家庭名下在全国无公积金贷款记录且在本市住房部门登记信息查询结果为无住房。

2、符合以下条件之一的,应认定为第二套改善型住房:

(1)本市申请人家庭在本市名下无住房,但有1次已结清的公积金历史贷款记录;

(2本市申请人家庭无公积金历史贷款记录或有1次已结清的公积金历史贷款记录,在本市名下仅有1套住房或根据公积金贷款房屋套数认定相关要求认定为仅有一套住房的、且申请人家庭人均所拥有住房建筑面积不高于统计部门公布的上一年度全市人均住房建筑面积;

(3)异地贷款职工家庭(包括借款人、配偶及未成年子女)名下在本市无住房、在全国有一次公积金贷款记录,或者在本市已有一套住房、购买第二套符合改善型认定条件的。

3、符合以下情形的,停止发放公积金贷款:

(1)已有2次公积金历史贷款记录的申请人家庭;

(2)购买第二套非改善型住房的申请人家庭。

4、因婚姻需要购房申请住房公积金贷款房屋套数认定相关要求:

(1)申请人为已婚的,婚姻登记前与父母共有住房的,申请人和配偶可以各有1套共有住房不计入名下住房;

(2)申请人为未婚的,与父母共有住房的,申请人可以有1套共有住房不计入名下住房;

(3)已婚申请人或申请人配偶与其父母共有的产权住房,产权登记时间应早于申请人婚姻登记时间。

5、申请人家庭的范围仅限于申请人、配偶及未成年子女。

普通住房认定:

根据2019年上海市普通住房标准规定:普通住房为单套建筑面积在140平方米以下,且内环线以内的房屋交易实际价格低于450万元/套,内环线与外环线之间的房屋交易实际价格低于310万元/套,外环线以外的房屋交易实际价格低于230万元/套。

02

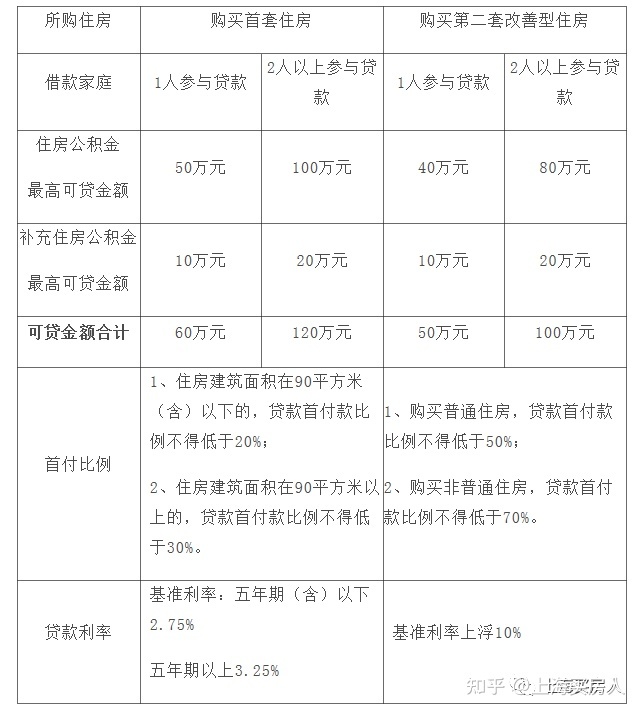

首付款比例

1、购买首套住房的,若住房建筑面积在90平方米(含)以下,住房公积金贷款首付款比例不低于20%;若住房建筑面积在90平方米以上,住房公积金贷款首付款比例不低于30%;

2、购买第二套改善型住房的,若为普通住房,住房公积金贷款首付款比例不低于50%;若为非普通住房,住房公积金贷款首付款比例不低于70%;

3、申请组合贷款的,应当同时满足组合贷款中的商业贷款的首付比要求。

03

贷款额度

最高可贷额度为以下几项最小值:

1、不高于按照申请人和共同借款申请人住房公积金账户存储余额之和的倍数与补充住房公积金账户存储余额之和的倍数(住房公积金余额的30倍,补充住房公积金余额的10倍)确定的贷款限额;

2、不高于扣除规定比例首付款资金后剩余的房屋总价款;

3、不高于按照申请人和共同借款申请人共同还款能力确定的贷款限额;

4、不得高于本市家庭或者个人最高贷款限额;

5、影响贷款额度的其他因素。

04

贷款期限

最长可贷年限为以下几项最小值:

1、公积金贷款最长期限不超过申请人法定离退休年龄后5年(法定离退休年龄:男性60岁、女性55岁);

2、购买新建商品房期房或一手现房的,公积金贷款最长期限不超过30年;

3、购买二手房的:

(1)房龄低于5年(含),公积金贷款最长期限不超过30年;

(2)房龄为6年至19年,公积金贷款最长期限不超过35年与房龄之差;

(3)房龄超过20年(含),公积金贷款最长期限不超过15年。

最低贷款的年限:家庭最高可贷额度/年还款能力。

05

贷款利率

1、购买首套住房的,贷款利率为住房公积金贷款基准利率;

1-5年的公积金贷款年利率为2.75%。

5-30年的公积金贷款年利率为3.25%。

2、购买第二套改善型住房的,贷款利率上浮至住房公积金贷款基准利率的1.1倍。

1-5年的公积金贷款年利率为3.025%。

5-30年的公积金贷款年利率为3.575%。

06

个人住房公积金贷款额度、首付及利率政策表

07

个人购买共有产权保障住房公积金贷款额度、首付及利率政策表

08

公积金贷款额度测算

点开网址进入上海公积金官网,输入个人信息或者家庭信息可测算个人或者家庭所贷款额度。

注:夫妻两人公积金贷款余额和月缴额可互补。

09

办理纯公积金贷款预约流程

1、纯公积金贷款线上预约预填:用户登录上海住房公积金网(或“上海公积金”微信——填写信息——选择预约网点与时间——短信验证——预约成功。

2、共有产权保障房纯公积金贷款服务热线预约:拨打住房公积金服务热线——选择预约网点与时间。

10

公积金贷款复议

1、贷款所需申请材料。

2、缴存不连续六个月复议申请材料:

(1)补缴单位情况说明原件,证明漏缴原因及补缴情况,并加盖公章或人事部门章;若申请人单位委托第三方代缴住房公积金的,应注明委托代缴公积金事宜及委托第三方单位名称;

(2)社保机构出具的社保缴费明细原件,需与公积金缴交情况匹配;

(3)申请人与住房公积金补缴单位签署的劳动合同等可证明劳动关系的材料原件及复印件;

(4)若申请人为外省市公积金转入上海造成缴交不连续6个月的,仅需提供转入前后住房公积金缴交未间断的有效证明原件和复印件。

3、因其他特殊情况需要复议的,须提供其他相关材料。

11

公积金贷款还贷方法

1、逐月还款法(简称“月冲”)——从提取还贷人住房公积金账户中提取用于归还当月住房贷款本息的方法;

2、一次性还款法(简称“年冲”)——参加提取还贷人员按约定每年提取一次住房公积金余额归还贷款,重新计算月还款额并继续按月还款的方法。每年只可提取一次住房公积金用于还贷(按约定批次为4月或9月进行)。

12

提前还款

一、部分提前还款:

1、借款人自公积金贷款放款之日起满一年;

2、每次提前归还的金额不得少于上期应还款额的6倍;

3、市公积金管委会或市公积金中心规定的其他条件。

二、提前结清公积金贷款:

借款人去放款银行网点进行办理。

13

贷款结清后抵押注销材料领取

纯公积金贷款:贷款结清——从贷款银行领取结清证明(仅2020年8月1日前受理的贷款需要)——致电预约调取《不动产登记证明》——领取抵押权注销资料——至交易中心注销抵押权登记。

组合贷款:贷款结清——按照贷款银行要求从贷款银行领取结清证明、抵押权注销等材料——至上海市住房置业融资担保有限公司领取公积金抵押权注销资料——至交易中心注销抵押权登记。