不管是针对少儿、成人、老人而言,在保险配置优先级里面我们都会提到医保是最优先需要配置的,只有配置了医保的情况下,才开始考虑商业保险中的重疾险、医疗险、人寿险、意外险4类险种,接下来我们会出个系列篇,根据不同城市,针对医保的缴纳政策、报销政策进行拆解讲述。这个系列我们先来说说深圳,对其他城市有需求的小伙伴欢迎给我们留言,我们会尽快安排上日程,主要内容如下:

1、医保优在哪?为什么优先级那么高?

2、缴纳政策及费用是什么?

3、怎么缴纳?

4、报销政策是什么?

01医保优在哪?为什么优先级那么高?

医保的优秀主要表现在以下几点:

1、无论身体情况如何,都可以购买,续保无要求。

2、性价比高,和缴纳的费用相比,保障性价比高;

3、针对不同群体,都有选择,有新农合、居民医保、职工医保。如果在农村的话,可以选择新农合、待业的话可以选择居民医保,小朋友可以选择少儿医保,上班自然是职工医保了,退休的话可以享受居民医保,具体可参看下方的内容。

4、有医保、无医保在购买商业医疗险的情况下都是差异对待的,比如很多百万医疗险有无医保价格差距将近1倍,有些则是在报销额度上有差异。

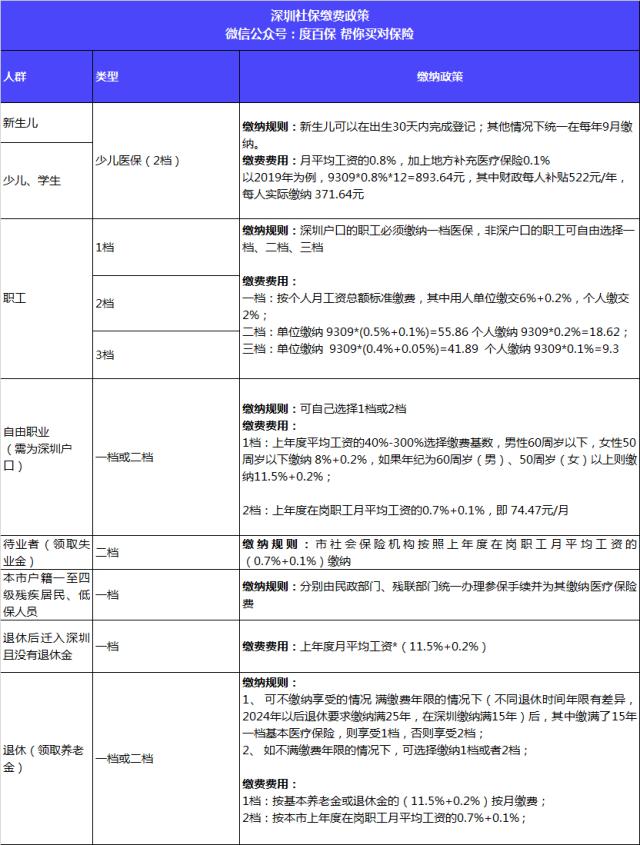

02缴纳政策

需要先说明的是:

深圳的医保是由基本医疗保险+地方补充医疗保险构成,地方补充医疗的缴费规则是:一档的人员按缴费基数的0.2%按月缴费;二档的人员按缴费基数的0.1%按月缴费;三档的人员按缴费基数的0.05%按月缴费,下面的缴费政策以及报销政策都是包括了地方补充医疗保险。

对于我们而言,这只是政策上的差异,基本医疗保险+地方补充医疗保险在报销上我们感知到的都是医保统筹报销的。

深圳医保分为1档、2档、3档,报销的规则是以缴纳的几档医保来决定的。这个我们后面会细细阐述,但不同人群可选择缴纳的医保档以及缴费政策是有差异的,针对少儿、职工、退休人员、失业人员都有不同的情况,我们一起来看看

相信通过上表,可以清晰的了解到自己应该选择哪类社保以及对应的费用,下面我们来看看怎么缴纳。

02怎么缴纳

简单来说,在公司、学校等有集体的地方,都会统一办理。如果是个人缴费的话,线下的话去社保局或者自助社保机(深圳很多地方都提供24小时的自助社保机),线上的话可以使用APP,深圳社保都是可以直接办理的,简而言之就是便捷,方便。

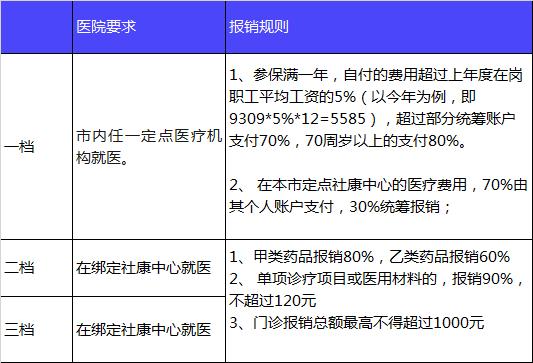

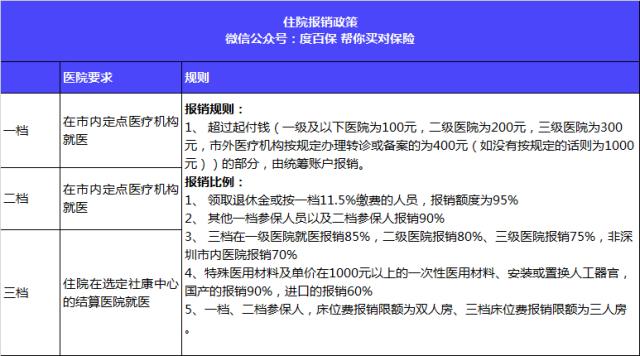

03报销政策

对于大家而言,最重要的还是报销政策,现在我们来看不同档次的报销政策是什么?

1、什么情况下可享受报销

参保之后的次月可享受医保,断交的次月不再享受医保。

所有可报销的费用应该在广东省社保目录内

2、门诊报销规则

3、住院报销规则

4、门诊大病规则

1)医院是深圳的医保医院即可,三档社保并没有差异。

2)连续参照36个月的,可享受大病门诊待遇,按以下比例支付:

(一)连续参保时间未满12个月的,支付比例为60%;

(二)连续参保时间满12个月未满36个月的,支付比例为75%;

(三)连续参保时间满36个月的,支付比例为90%。

5、限额规则

1)超出医保+地方补充医疗限额的部分,只报销50%.

2)限额规则如下图

注:

1)参保人在医疗保险年度内累计中断参保不超过3个月的,重新缴费后其中断前后的连续参保时间合并计算;超过3个月的,重新计算。

2)参保人一次性缴交医疗保险费的,自其缴交月的次月1日起逐月计算其连续参保时间

从上面的报销政策可以看出深圳社保的报销力度是非常大的,就算是缴纳费用较低的二档和三档都尽力覆盖了大病的保障,只要缴纳时间稍微长一些,报销限额也是非常高。

在这里,百保君需要再说一次,医保是限身体情况续保,退休后还能享有保障的福利,无论如何都应该缴纳上。

最后,有了医保,还要买保险吗?

答案是肯定的,医保是我们看病的基础,是国家确保每个人都看得起病,具备普惠性,要更好的覆盖疾病带来的经济风险,比如其中涉及到的社保外用药,超过限额的部分,疾病对于收入的影响,疾病恢复的营养费用等,这些风险的解决都要依赖于商业保险了,更多保险的基础知识可以看百保君之前的文章,读完这篇买保险指南,做出优于90%的人的选择

举报/反馈