补充一下,我是安徽的,想给父母一次性补缴养老保险,不知道是否能办,应该怎么办?大概的费用是多少?

如果快退休了,社保没交满15年还能补缴吗?到底该如何补缴?

这篇文章不仅帮你一次性汇总了全国31个省市的社保补缴政策,连退休后养老金能有多少?没活到退休,养老金怎么办?等等问题,我都帮你搞定了!

养老保险最少缴满15年,退休后才能按月领取养老金。

居民养老保险没交满15年,可以一次性补交。但是,职工养老保险补交没有那么容易。

我们研究了各地的社保政策后发现,职工养老保险补交的条件有以下3种:

(具体以当地政策为准)

(具体以当地政策为准)

这三种情况应该怎么办理,接下来我们详细分析一下。

到了退休年龄的时候,已经交了10年以上,但是不满15年的,可以直接到社保局办理延长缴费,大部分地区支持再交5年。

现在,国家法定退休年龄规定男性职工是60岁,女干部55岁,女工人50岁。

延长缴费意味着到了退休年龄后,你可以继续交5年社保,直到交够15年再去办理退休,领取养老金。

如果你曾经在外地交过社保,比如老家在广州,外派到上海工作3年,可以通过社保转移合并异地的缴费年限。

没有交满10年的人,应该怎么办呢?

如果你因为换工作、在家带娃等原因,没有交满10年,但在2011年7月前就开始交社保,也可以考虑一次性补交。

2011年7月《社会保险法》开始实施,大部分地区规定,在这之前参保的人,到了退休年龄后,延续缴纳满5年后,可以一次性补交。

这里也要提醒一下大家,一次性补交职工养老保险,要交的费用高,而且还会收取滞纳金。

举个例子:

深圳65岁的李大爷要一次性补交5年养老保险,按每月7000块的缴费基数算,加上1000多的滞纳金,合计要补交9万多块。

虽然要花一大笔钱,但是退休以后每个月都能拿到养老金,能补交的话一定要补交。

最近几年才开始交社保,离交够15年还差10年以上,延长缴费后也无法拿到养老金。

如果退休后想每个月能拿到养老金,可以转交居民养老保险,一次性交满15年。

多数情况下,居民养老金到手的钱会比职工养老金少。不过,退休后至少能领钱。

这是因为职工养老保险交得多,退休时到手的钱会更多。

我们还是以深圳为例,补缴渠道有两种,分为延缴和一次性趸交。

因为补缴业务线上线下都可办,按照广东政务服务网中的详细指引,准备好相关资料即可。

有办理需求的朋友可以复制下面链接,登录广东政务服务网:

如果是其他省市,

我们也整理了全国31个城市养老保险补交的政策,供大家参考:

由于各地政策存在差异,如果你想了解更多,可以拨打全国社保热线:区号+。如果你所在的地区职工养老保险支持一次性补交,也欢迎在留言区补充。

养老保险要缴纳一大笔保险费,但退休后究竟能有多少?你算得清吗?

这笔账我帮你算了!

一般来说,各省市的养老保险都能分为两类,职工养老保险和居民养老保险。

它们两者有什么区别,我们整理了表格如下:

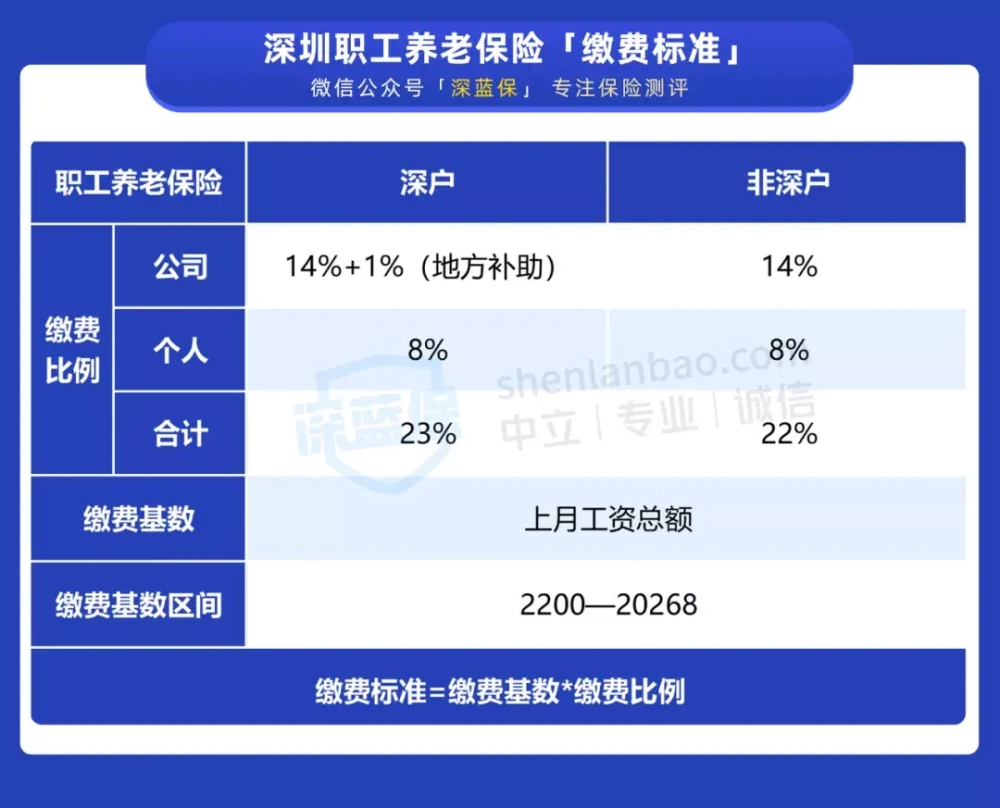

以深圳为例,给大家详细讲讲:职工养老与居民养老,到底交多少钱?

1、职工养老,交多少?

职工养老保险主要是上班族交的,它分为两个账户:统筹账户和个人账户。

公司帮你交的部分会计入统筹账户,自己交的部分会计入个人账户。

像小王供职于深圳的一家互联网企业,税前月薪1万元,每月自己和公司需缴纳多少养老金呢?

从上表可以看到:

如果小王不是深户,自己每月交养老金800元(1万*8%),公司每月给他交1400元(1万*14%)。

像深圳比较特殊,如果小王是深户,还有1%的地方补助,也就是公司每月能给他交1500元。

2、居民养老,交多少?

居民养老保险,顾名思义是针对未就业的居民。

和职工养老保险一样,由两个账户组成,分别是基础账户和个人账户。

基础账户:由政府来规定,有固定标准,各省市标准都不同,不需要自己交。个人账户:包括自己交的钱和政府补贴两部分。

像小李,参加了深圳居民养老保险,我们看下他需要交多少钱?

由此可见,深圳的居民养老保险,一共分为9个档次。档次越高,交的钱也越多,政府给的补贴也越多。

若小李选择交八档居民养老金,那么他每年需要缴费3600元。

小王每年自己缴纳的养老金是9600元(800*12),比小李多出6000元。

养老保险交得多一定就拿得多吗?下面我们来详细算下。

由于养老金计算稍微复杂一些。

个人账户获得的利息无法预估,对整体结果影响较小,我们计算的时候没有算利息部分。

1、职工养老

上文中的小王,月工资1万元,公司每月帮自己缴1400元,自己缴800元。目前深圳市的社会平均工资为元/月。

假设小王深圳市职工养老保险从未断缴过,60岁退休,勤勤恳恳工作35年。每年的工资涨幅和社会平均工资的涨幅一致,都按照5%的速度上涨。

到小王退休那年,自己的工资涨到元/月。退休前一年,深圳市社会平均工资涨到每月元/月。

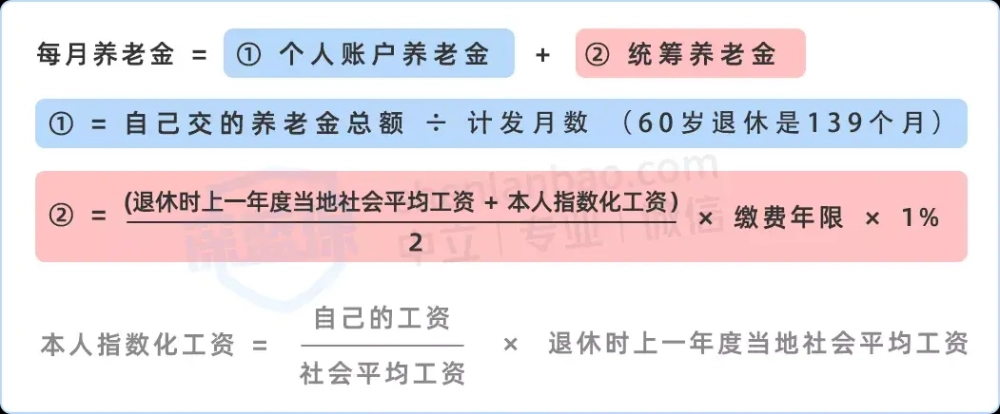

职工养老金的计算公式如下:

看不懂没关系,我们直接说结论:小王60岁退休后,每月大概能领2.4万元。

如果大家感兴趣,可以看下面的计算过程。

对应上表中的①部分:

小王自己交的养老金总额:86.7万元小王的个人账户养老金:86.7万元÷139=6238元/月

对应下表中的②部分:

小王的指数化工资:(÷)*=元小王的统筹养老金:(+)÷2*35*1%=元/月

那么小王退休后每月的养老金=+6238=元

2、居民养老

上文中的小李,每年缴纳深圳市第八档居保养老金3600元。

虽然居民养老保险按年缴费,但和职工养老保险一样,退休后都是按月领钱。

假设小李缴纳居民养老35年,60岁退休,每年的缴费档次、政府基础标准、政府补贴涨幅都按照5%来计算。

我们直接说结论:小李60岁退休后,每月大概能领近5000元。

下面是计算过程:

小李的个人账户总额:33.6万元小李的个人账户养老金:33.6万元÷139=2417元深圳市居民养老保险基础养老金标准:每月2537元

小李每个月领到的养老金2417+2537=4954元

通过上文,我们得知,在同样的缴费年限和增长率下,小王每年交的钱是小李的2.6倍左右,但小王领的钱却是小李的5倍。

可见,养老保险交得多,退休后也会领得多些。

3、养老金计算器

看到这里,数学不好的同学一定很头痛,分享一个解决办法给大家:

近年来好多省市都推出了微信版或网页版的“养老金计算器”,可以在各省市社保局官网搜索找到。下面我们以深圳为例为大家演示一下。

上班族的话只能交职工养老保险,没得选。

自由职业者的话,可能会考虑交职工养老还是居民养老的问题。

如果经济条件允许,建议自由职业者交职工社保。虽然各地政策有差异,但通常来说,职工社保待遇都会更好。

如果觉得自己交职工社保压力大,也要参加居民社保,有社保一定比没有好。

若不幸去世,无论是参加职工养老保险还是居民养老保险,个人账户中的钱都会连本带息由亲属继承。

除此之外,还有丧葬补助金、抚恤金等死亡待遇。所以,你的养老保险不会白交!

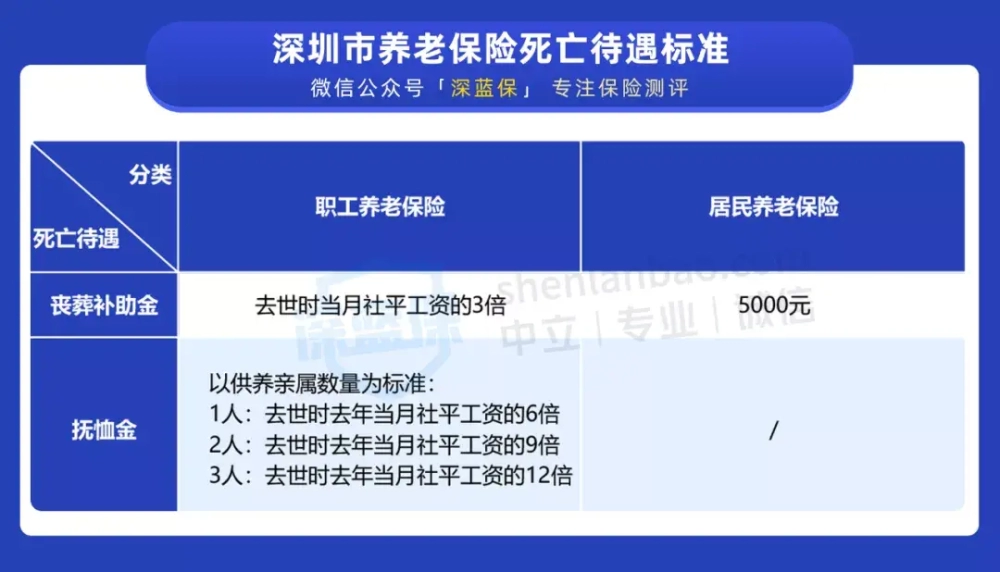

各地的丧葬补助金、抚恤金政策不同,我们以深圳市为例。

下面我们详细给大家说下:

①丧葬补助金

上文中的小王,只要他参保满6个月,若不幸去世,家属可领取丧葬补助金,标准为:去世时去年当地月社平工资的3倍。

上文中的小李,若不幸去世,家属可一次性领取5000元的丧葬补助金。

②抚恤金

只有参加职工养老保险的人可以领取。

以小王为例,需要参保满6个月。以小王供养亲属的数量为标准,一次性领取。

现在我们国家的新生儿逐年下降、人口老龄化加剧,养老形势异常严峻,

如果只想着靠社保养老,显然是不够的。

养老不能完全靠国家,那自己还有什么办法以后可以多领养老金吗?

有,手头上有闲钱的情况下,商业养老金(年金险+增额终身寿险)就是不错的选择,不仅安全,还能实现稳定增值。

年金险+增额终身寿险属于咱们国家养老保障体系的第三支柱。

这两类和养老有关的商业保险,具体有何区别,也给大家做了梳理:

简单总结下:

养老年金险:前中期收益率低,后期收益率高,一般能达到4%左右,不过灵活性较低,没到约定时间就取出,损失很大。适合一心想把这笔钱用来养老的朋友选择。

增额终身寿:前期收益增长快,中后期收益率可以稳定保持在3.5%,而且中途能拿出来用。如果既想保障养老,又想兼具灵活性,以备不时之需,增额终身寿险更适合。

整体来说,这两种保险各有特点,但收益都很稳,一定程度上可以解决“养老危机”,让我们更加体面地慢慢变老。

以目前市面上热销的一款养老年金险为例,30岁女性,每年交10万,交5年,60岁那年能领到5万,此后每年领的钱都会递增,到90岁时累计能领251万,活多久,就能领多久。

不过,如果父母已经六十多了,购买养老年金就不太划算了。因为年金险的收益一般要好几年才能体现出来,而且要是哪天急需用钱,提前退保也会有损失。

对于实在想帮父母“多领”一些养老金的朋友,我们也有一个思路供大家参考:

我们给自己买一份增额终身寿,收益同样固定,还可以自由选择领取时间和额度,比如10年后领取,领出来的钱可以补贴给父母养老,以后也可以自己养老。

但是,如果父母年纪比较大,或者自己经济不太宽裕,就没必要追求买储蓄险了,每个月给父母转一点钱,也是一个好方法。

养老,是每个人都避不开的话题。

国家统计局曾预测,到2050年,我国将有近5亿老年人,意味着3个人中就有一位老人。

要解决养老难题,没有养老金不行,只有养老金也不行。“临渊羡鱼,不如退而结网”,建议大家尽早规划。

我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持!

以下的回答,深蓝君已经累计收获了好几万的赞同;你关心的社保问题,这里都能为你解决:

不交五险一金,老了会怎样?住房公积金到底有什么用?社保是不是只用缴满15年就可以不用交了?辞职以后怎么交社保?五险一金断缴有什么影响?23岁交社保和33岁交社保,结果有什么区别吗?全国“惠民保”大集锦!北上广深、重庆、成都、杭州、安徽......记得收藏,会持续更新!全国各大城市医保政策分析!北上广深、重庆、成都、杭州......记得收藏,会持续更新!