之前一篇《深圳医保如何缴费、如何报销?》主要分析了深圳社会医疗保险一档的情况,今天填坑来说明一下二档和三档情况。本篇重点说明与一档有差别的点,其他详细信息需要参考前一篇。二档和三档主要是非深户籍职工,单位未选择按二档或者三档缴费。

一、参加二档、三档需要交多少钱?

01基本医疗保险

基本医疗保险二档,我们每月缴纳深圳市上年度职工月平均工资的0.7%,其中单位交了0.5%,自己交0.2%。

基本医疗保险三档,我们每月缴纳深圳市上年度职工月平均工资的0.5%,其中单位交了0.4%,自己交0.1%。

2019年的深圳市月平均工资是9309元。

二档医疗保险每月缴纳9309*0.7%=65.16元,单位交46.54元,自己交18.62元。那全年一共要交781.9元,其中自己交了223.4元。

三档医疗保险每月缴纳9309*0.5%=46.54元,单位交37.24元,自己交9.3元。那全年一共要交558.5元,其中自己交了111.6元。

那我们交的钱都去哪里了呢?

我们交的医疗保险费进入了一个基金,即基本医疗保险基金。这个基金分为统筹基金和个人账户,统筹基金由大病统筹基金、社区门诊统筹基金和调剂金组成。

二档和三档医疗保险,没有个人账户,我们缴纳的0.7%中的0.2%进入了社区门诊统筹,1元计入调剂金,其余部分计入大病统筹基金。

社区门诊统筹用于支付社康中心发生的门诊基本医疗费用;调剂金用于选定社康中心结算医院之间的基本医疗费用调剂;大病统筹基金用于支付基本的医疗费用。

02地方补充医疗保险

地方补充医疗保险是对基本医疗保险的补充,基本医疗保险二档每月缴纳深圳市上年度职工月平均工资的0.1%,基本医疗保险三档每月缴纳0.05%,这部分费用完全由单位缴纳。交的钱也进入了一个基金,即地方补充医疗保险基金,这个基金只有统筹账户,没有个人账户。

二档医疗保险缴费

三档医疗保险缴费

二、参加二档、三档是如何报销医疗费用的?

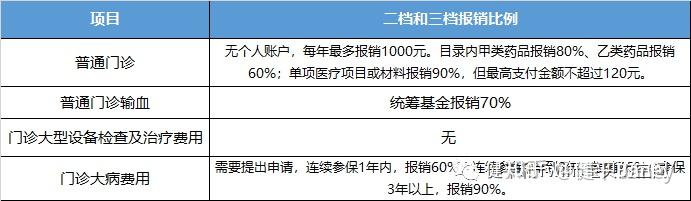

01门诊医疗报销

医保二档和三档就诊医院与一档不同,需要就近绑定一家社康中心医院为门诊医院,然后根据病情办理逐级转诊。因为二档和三档没有个人账户,因此门诊医疗费是由社区门诊统筹基金报销一定比例。详细比例说明见下图。

除了普通门诊报销外,普通门诊输血费用、门诊大病费用也是可以报销一定比例的。

02住院医疗报销

首先深圳医保住院费医疗费用报销是有起付线的,不过起付线比较低。起付线按照医院级别设定,市内一级以下医院为100元,二级医院为200元,三级医院为300元。

其次报销有一定比例,参与二档缴费的报销的比例是90%,参与三档缴费的报销的比例是70%。

再次报销有最高限额,就是常说的“封顶线”,超出“封顶线”部分是不报销的。基本医疗保险统筹基金和地方补充医疗统筹基金的报销限额都与连续参保年限有关,连续参保年限越长,报销的限额越高。因此大家一定记得不要中断缴纳医疗保险。1年中累计中断参保超过3个月,连续参保时间就会重新计算,这个影响还是蛮大的。此外自中断缴费的次月1日起,住院医疗就不再报销了,但其个人账户余额还可以使用。

基本医疗保险和地方补充医疗保险的限额是可以叠加的,他们俩的关系是这样子的,如果发生的医疗费用中属于基本医疗保险“三个目录”范围的,优先由基本医疗保险基金报销,超出基本医保限额的,再由地方补充医疗保险金报销。如果发生的医疗费用属于地方地方补充药品目录的,则由地方补充医疗保险基金支付。

参保人在本市定点医疗机构住院发生的基本医疗费用和地方补充医疗费用超出地方补充医疗保险基金支付限额的部分,由地方补充医疗保险基金支付50%。

三、总结

医保二档、三档与医保一档的差别主要是每年缴费要少很多,报销的待遇相对也要要差一些。另外就医医院,一档门诊住院都是在医保定点医院就可以报销;二档三档门诊有限制,需要在选定的社康中心就医,去其他社康中心或者医院就医,需要结算医院同意,需要逐级转诊。

关于住院报销限额和深圳市重特大疾病补充医疗保险,与一档一致,详见上一篇。