非调入人员工龄视同养老缴费年限缴费指数按0.4计算

内地参保年限转移入深不再有“门槛”,非调工、调干形式进入深圳,在市外的连续工龄也可按规定视同缴费年限!《〈深圳经济特区社会养老保险条例〉实施细则》将于2014年1月1起实施,其中明确了视同缴费年限,连续工龄也将认定视同缴费年限,并按缴费指数计发待遇。

12月18日,深圳市政府公报公布了《〈深圳经济特区社会养老保险条例〉实施细则》,明确了非调入人员的视同缴费年限,据了解,深圳原政策规定必须是通过调工、调干形式进入深圳的,原有工龄才能够视同社保缴费年限,与深圳参保年限续接。根据新规定,若参保人在当地建立养老保险个人缴费制度时,仍是国有或县以上集体所有制单位的固定职工,其之前的国家承认的连续工龄可视为视同缴费年限。其中,非调入人员视同缴费年限月缴费指数按0.4计算。

视同缴费年限如何认定?

建立养老个人缴费制度时未离开公有制企业

视同缴费年限认定,以当地建立养老保险个人缴费制度时间为界。当地建立养老保险个人缴费制度时,参保人仍是国有或县以上集体所有制单位的固定职工,其之前的国家承认的连续工龄可视为视同缴费年限,纳入养老保险待遇计算;如其在当地建立个人缴费制度时,已离开国有或县以上集体所有制单位,其之前的工龄按国家有关规定不计算为连续工龄的,则不能视为视同缴费年限,不纳入养老保险待遇计算。

例如刘某某,1986年作为固定工在内地某地国有企业工作,当地1994年1月1日建立养老保险个人缴费制度,如其1993年12月31日之前离职,其1986年到离职前的工龄不予视为基本养老保险视同缴费年限;如其1993年12月31日之后离开,无论其当时是否参加养老保险,其1986年到离职前的连续工龄均可视为基本养老保险视同缴费年限。

不能视为缴费年限的工龄

广东省户籍或97年年底前入深户可补缴养老保险

对于早期离开人员不能视为缴费年限的工龄,广东省针对本省户籍人员采取的是个人补缴工龄时段的养老保险费的方式处理,即“买工龄”。

据了解,《国务院关于建立统一的企业职工基本养老保险制度的决定(国发[1997]26号》于1997年7月颁布实施,其中明确,各地要一律按照个人缴费工资的11%建立职工养老保险个人帐户。从1998年1月起,社会保险机构为每个参加基本养老保险的人员建立基本养老保险个人帐户。

针对离开国有或县以上集体所有制单位时,当地尚未建立养老保险个人缴费制度的深户,即工龄不能计算为视同缴费年限的,97年年底前入深户的职工可以一次性补缴养老保险费。根据《实施细则》第十三条,在1997年12月31日前,参保人取得本市户籍并已参加本市养老保险的,如在原国有或者县以上集体所有制单位作为固定职工的工作年限,不能计算为视同缴费年限的,可一次性补缴养老保险费。

非调入人员视同缴费年限月缴费指数按0.4计算

约9000名非调入人员养老金需重新计发

非调入人员前期养老金差额2014年1月1日补发

国家养老保险关系转移接续政策规定,转移人员异地缴费年限应由待遇领取地按照当地的工资水平予以重核缴费指数,即以参保人缴费工资除以待遇领取地对应时段的月平均工资。

但由于参保人视同缴费年限期间没有个人的实际缴费工资,广东省对于省内人员视同缴费年限月缴费指数采取以广东省个人账户建立时(1994年1月)转出地上年度在岗职工月平均工资÷全省职工月平均工资的办法计算。

深圳市1992年8月建立个人帐户,深圳市按广东省的办法,计算外省转入人员视同缴费指数,按1991年转出地的省在岗职工月平均工资÷本市同期市在岗职工月平均工资计算。早期来深圳市人员大多来自湖南、湖北、江西、河南、安徽等省,以上述几个省份1991年的职工平均工资与深圳市1991年的职工年平均工资进行比较,得出的平均比值为0.4。

深圳市在新条例实施前,对调入人员已转移养老保险关系和养老保险金,但没有缴费工资记录或1992年8月1日后至调入前缴费指数重新计算低于0.4的,按0.4计算。为了体现政策的公平性和一致性,深圳市将非调入人员视同缴费年限月缴费指数定为0.4。

据深圳市社保基金管理局新闻发言人黄险峰介绍,在细则征求意见阶段,有部分非调入参保人反映,深圳市按0.4计算其视同缴费年限月缴费指数、当地是按1计算,其如不迁户入深圳,继续在当地参加养老保险,其养老金高于在深圳领取的养老金。

黄险峰表示,养老金主要包括统筹养老金和个人账户养老金,个人账户养老金与缴费指数没有关系,统筹养老金的计发与缴费年限、缴费基数和所在市上年度市平工资挂钩,虽然在当地按1计算,但对应的是当地的市平工资,深圳市按0.4计发的基础养老金,与其在当地按1计发的基础养老金总体持平。

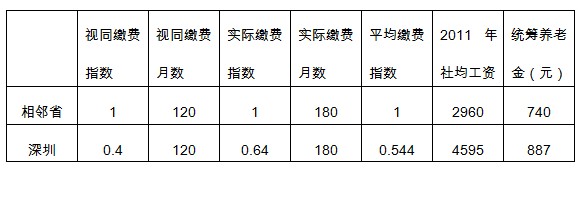

例如:以相邻省份转入人员为例,其在当地和深圳视同缴费年限分别按1和0.4计算基础养老金的情况见下表:

注:其在深圳的实际缴费指数是以其2011年的缴费工资2960除以深圳2011年的社平工资4595,据此反推其全部实际缴费年限的实际缴费指数。

无缴费工资记录或缴费指数低于0.4一律按0.4计算

根据《实施细则》,2009年12月31日前将基本养老保险关系转入本市的参保人,1992年8月1日后没有转移缴费工资记录的基本养老保险缴费年限,月缴费指数按0.4计算;转移了缴费工资记录但按缴费工资计算缴费指数低于0.4的基本养老保险缴费年限,月缴费指数按0.4计算。2010年1月1日后将基本养老保险关系转入本市的参保人,没有转移缴费工资记录的1997年12月31日前的基本养老保险缴费年限,月缴费指数按0.4计算。

不得重复参保、重复享受养老待遇

《实施细则》规定,参保人在两个以上统筹区重复参加养老保险的,参保人可选择保留一地的养老保险关系,由养老保险关系转入地负责清退其它养老保险关系,选择清退本市重复缴费的,个人缴费部分的本金和利息退还本人,其余划入基本养老保险统筹基金,地方补充养老保险费不予清退。

先在外地领取养老金后再在本市重复领取养老金的,停止享受本市养老保险待遇,追回已享受的养老保险待遇,清退其在本市缴纳的养老保险费,其中个人缴费部分的本金和利息退还本人,其余划入基本养老保险统筹基金,地方补充养老保险费不予清退。在本市领取养老金后再到外地重复领取养老金在本市享受养老保险待遇后在市外按月领取养老保险待遇的,市社保机构停止发放其养老保险待遇;本人提供终止享受市外养老保险待遇的相关证明材料后,可申请恢复享受本市养老保险待遇,市社保机构核实后,自市外社保机构停止发放的次月恢复发放养老保险待遇。

《深圳市社会医疗保险办法》于2013年9月29日发布实施,《实施细则》规定,对《深圳市医疗保险办法》实施之日到本细则实施之日期间,退休人员的医疗保险缴费标准、待遇和基金支付渠道仍按原细则执行,个人不用缴纳医疗保险费,由养老保险基金按月为其缴纳。

《深圳经济特区社会养老保险条例》于2014年1月1日发布实施,对《条例》实施之日到本细则实施之日期间,办理养老保险退休手续人员的养老待遇计发问题计发作出规定,明确了养老待遇重新计发,就高不就低。

本文地址:

为了社保知识的普及、信息的传播,中国社保网欢迎您转载分享。但请注明文章出处并保留完整链接。