如果你不关注自己的医保,你可能买不了便宜药、看病花更多的钱、一些灵活用钱的方式根本不知道!

所以,不管是初入职场的“菜鸟”还是职场老油条,都请你好好看一看下文,提前搞清楚弄清楚手里医保卡怎么用。

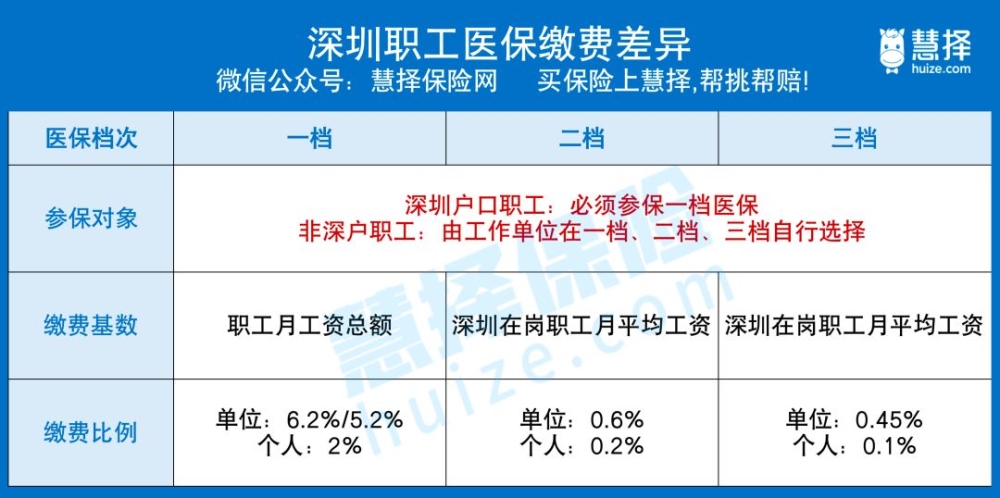

首先,参保第几档医保,是由工作单位进行选择的。

有一个例外是,如果你是深圳户口,就必须要参保一档医保。

不同档的医保,每个月交的钱是不一样的。

一档缴费>二档缴费>三档缴费

一档缴费:

单位交月工资总额的6.2%(企业单位)或5.2%(非企业单位),个人交2%。

假设你月工资1万元,那每个月就要扣200元来交医保。

二/三档缴费:

缴费基数是深圳市上年度在岗职工月平均工资(2019年是9309元)。

二档医保单位交0.6%,个人交0.2%,也就是说单位交55.86元,个人交18.62元,三档同理。

可以看到一档比二档多交很多钱,多交的钱就体现在待遇上了,交得越多享受的福利越好。

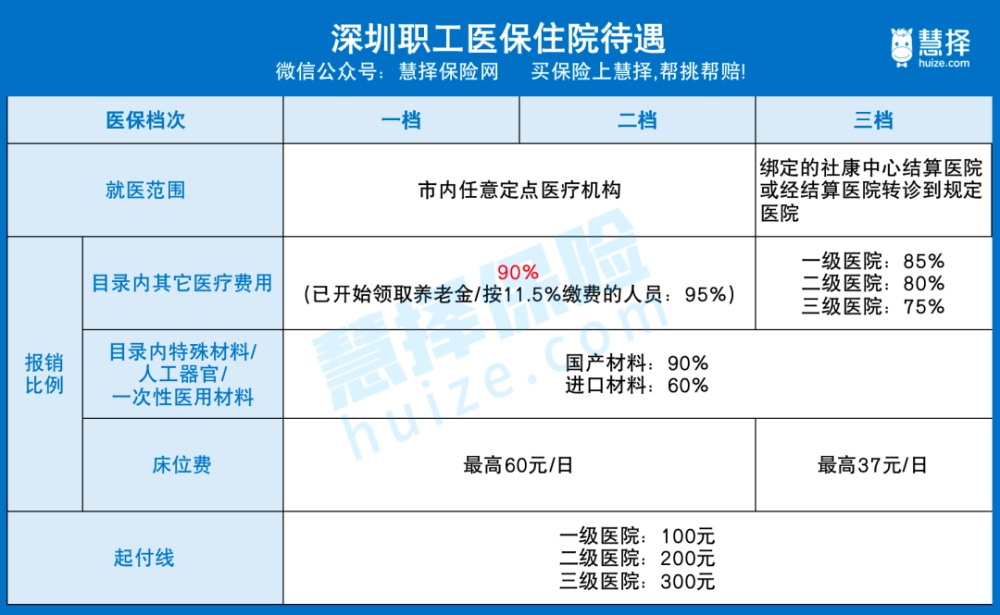

(1)就医范围:一档、二档就医范围>三档就医范围

就医范围,也就是一级、二级、三级医院的区别:

一级医院:主要指社区/社康医院,多治疗社区周边老人、小孩常见的小病小痛,开药报销比例较高。二级医院:指地区性医院,接受一级医院转诊。比如以某个行政区命名的医院,如福田医院、南山医院等。报销比例介于一级医院和二级医院的中间。三级医院:市医院、省医院、全国性医院都属于三级医院,于周边治疗水平最高,也最繁忙。

一二档医保,可在任意一家定点医院就医,

三档只能到绑定的社康中心结算医院住院,或经结算医院转诊到规定医院住院。

(2)报销比例:一档、二档就医报销比例>三档就医报销比例

三档就医报销比例要分2种情况:

1、到绑定的社康中心结算医院住院,或经结算医院转诊到规定医院住院,报销比例为:

一级医院:85%

二级医院:80%

三级医院:75%

2、如果不经过转诊,到结算医院以外的规定医院住院,按就诊医院的住院支付标准的90%支付

一级医院:76.5%(85%*0.9)

二级医院:72%(80%*0.9)

三级医院:67.5%(75%*0.9)

另外需要注意的是,深圳医保每年有报销限额。

这与参保时间及职工平均工资(9309元)挂钩,目前是这样的:

这里也提醒大家,换工作时一定要注意,社保断缴不要超过三个月。

否则医保报销额度将重新计算,这可是差了100多万!!

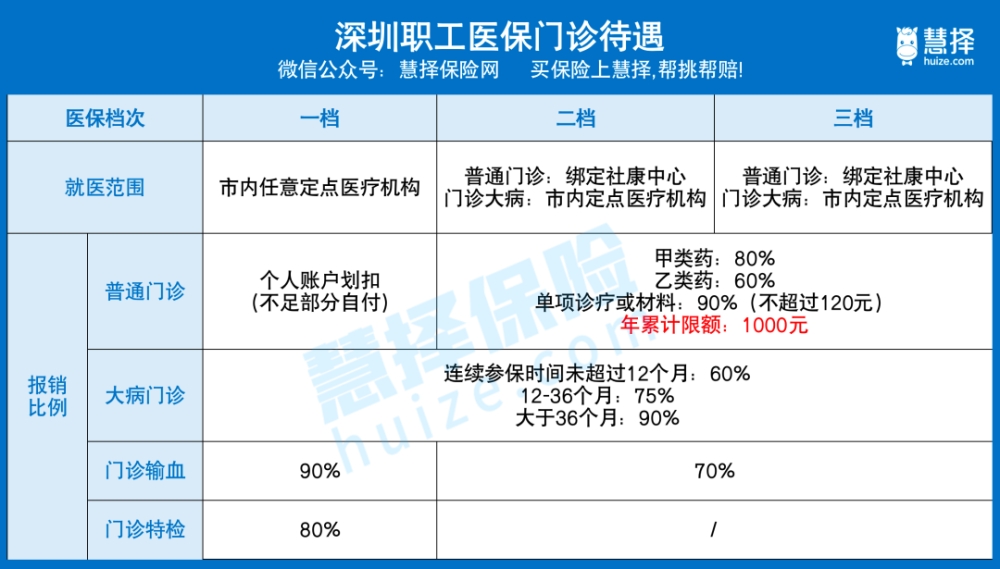

深圳是少数医保可以报销门诊费的城市之一,这点要点个赞。

毕竟,大部分人都是看门诊多,住院少。

一二三档医保从都可以报销门诊,但是待遇差别很大:

一档医保无就医范围限制,二三档就医范围要小一些。

在报销比例上的差别更明显,具体如表格所示。

需要注意的是,只有一档医保才有个人账户,二三档是没有的。

一档医保普通门诊费用从个人账户划扣。

但如果一年内个人账户在门诊用的钱,超过在岗职工平均工资5%的(目前是5585.4元),超出部分可报销70%。

不得不说,深圳职工医保的待遇是很不错的。

不同档位的主要差异是:

一档医保交的钱更多,但在就医范围和某些项目的报销比例上有优势。

二三档交的钱少,但报销比例也不低,大部分的医疗费都能cover,只是在就医范围上有一定限制。

当然,虽然深圳医保肉眼可见的强大,但它还是有力所不能及之处。

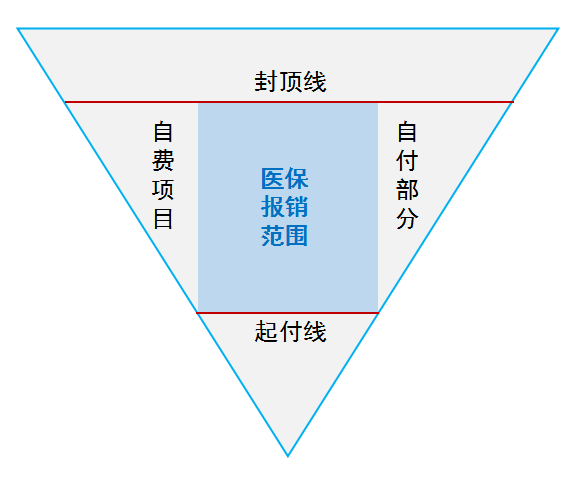

起付线:治疗费高于起付线的部分,才能报销。报销额度:报销额度也有上限,也称为封顶线,超过封顶线的治疗费用,自费。报销范围:得在“两定三目录”内,医保才能报销。

而医保报销后的自费部分,大部分能通过百万医疗险报销。

在医保+医疗险的双重保障下,看病费用基本能解决。

看这篇:

一大波百万医疗险停售,保单通通作废?我的保单怎么办?

--------分割线---------

我是疼哥,用保险专业知识,帮大家买对保险不踩坑。买保险前仔细看看下面的攻略,可以帮你少走弯路!省大钱!

【保险测评】——测评保险公司与产品

1、平安少儿保险哪种好?

2、太平洋保险公司怎么样?产品值得买吗?

3、想买重大疾病保险,但不知道买哪种好,请推荐?

4、目前性价比最高的定期寿险是什么?

5、如何评价支付宝上新推出的「终身防癌险」,这款产品适合给父母买吗?

【社保】——懂点社保,生活更轻松

1、公积金能提现吗?怎么提?

2、不交五险一金,老了会怎样?

3、辞职以后怎么交社保?

4、医保网上怎么缴费?

5、刚毕业,五险一金交不交都行吗?

6、可以用医保卡给直系亲属拿药吗?

想给自己和家人配置适合自己的保险,可以点击链接一对一咨询,或者直接私聊@慧择保险网,留下你的具体问题,获得详细解答。

1对1讲解保障细节,测算保费、定制高性价比投保方案