重要的事情说三遍!社保不能断,不能断,不能断!万一断了,能补尽量补!

有个社保断了损失大了的“活案例”。

疫情严重那会,我有个朋友被公司裁员,失业了,正好有补偿(未领失业金),就想趁机会在家休息一阵,等疫情结束再出来找工作。

在家爽了几个月后,不巧,摔了一跤,左小腿粉碎性骨折,手术+住院花了近3万块钱。

因为失业期间没管社保,医保断了,一分钱医药费没给报销,损失惨重。

离职了社保怎么办,要不要管,不管会怎样,断了怎么补救,这是有社保,有医保的朋友都需要了解的信息。

社保是什么?

我们说辞职后怎么处理的社保,一般是指职工社保,国家要求企业给在职员工缴纳的五险。

具体包括养老保险、医疗保险、生育保险、失业保险、工伤保险。社保常和公积金合称五险一金。

确实很多朋友有疑问,五险真的有用吗,每个月工资条扣那么多钱真的值得吗?

很多地方的社保缴纳比例不统一,大致算一下,“五险”一般是在个人上年度月均工资的11-12%之间,“一金”是范围在5%-12%。

换句话说,不算税,单五险一金就让工资打了8折,说好的工资1万,到手就8000。

那五险一金交的钱值不值?

具体看看他们的作用就知道了:养老保险:退休后每月可领养老金,交得越多,领得越多医疗保险:简称“医保”,能报销看病的医疗费。

失业保险:因公司破产或者被解雇导致失业,可领

失业金生育保险:报销生育各项费用,比如产检、分娩费、生育津贴

工伤保险:因工受伤或患职业病,申请工伤鉴定后可获补偿

五险的作用也是非常大的。

社保的基本作用参与了我们生老病死的各个环节,作用有多大,我们把医保拎出来看。

之前很多人关注过的深圳罗一笑小朋友,患病住院共产生医疗费用20来万,而医保直接报销了16万多,报销比例高达82%。

说完了社保,顺带说说公积金,它的作用除了最常见的贷款外,在生活中的很多场景中都用得上。

公积金的六大妙用:

1.公积金贷款

2.支付房租

3.父母给子女购房

4.装修房子

5.支付医疗费用

6.特殊情况全额提取

所以说,公积金可以贷款,可以提取,怎么用都是一大笔钱。

社保断缴后,都有哪些影响?

说了社保很有用,我们再来说说社保断缴的影响。

根据2019年公布的数据,95后换工作的频率是7个月,90后是19个月,80后是三年,70后要到四年以上。

不管是一言不合就辞职,还是综合考虑后辞职,甚至疫情影响,社保断缴在所难免。

在说社保断缴的影响之前,先了解一下连续缴纳时间。

在深圳一家理发店工作的Tony哥,已经交了5年医保,医保卡余额有1万。

后来Tony哥辞职休整,断缴医保4个月,医保连续缴费时间就会清零了。

这个时候,Tony想买车却发现根本没资格;因为在深圳,买车摇号需医保连续缴满2年。而他断了4个月。

但Tony哥的医保1万余额始终还在,他已经累计交了5年医保这一点也不会变!

社保断缴就是指这个连续缴费年限断了,具体说说影响。

1.医疗保险断缴

五险一金中,对我们作用最大,使用频率最高的当属医疗保险,断缴影响最大也是医疗保险。

医保,分为两大类:

居民医保:主要是没有工作单位的人群参加,交一年就保一年

职工医保:主要是上班族缴纳,绝多数地区都是每个月都要缴纳;交够一定年限后(如深圳要求25年),退休后就可以免费享受

相比较而言,职工医保缴费更多,报销福利自然会更好。

职工医保通常会有个人账户,每个月我们自己缴纳的钱就会进入该账户。

平时,去药店买药;医疗费用没有超过免赔额时,都可以刷个人账户的钱。

那医保断缴有哪些风险呢?

影响1:无法报销医药费

绝大部分地区医保断缴第二个月开始就不能再使用;

假如这个时候生病去医院了,那就意味着所有医疗费用都需要自己承担,一分钱都没得报。

当然,属于自己的个人账户的钱还是可以刷的,但是住院等费用就无法报销了。

只有极个别地区,在医保断缴三个月内,补缴后可以报销。

比如成都,如果医保断缴了,在3个月内补缴,是可以享受医保待遇的。

但是如果断缴4个月以上,也不能报销了,必须要重新连续不间断缴费满12个月以上,发生符合报销费用才能予以报销。

这期间住院所发生的医疗费用,只能自己掏腰包,医保不会报销一分钱的,损失还是非常大的。

另外,补缴或者继续缴费后,社保卡也有2-3个月的恢复期,期间医药费需要自己准备材料去医保局报销,不能直接刷社保卡,非常麻烦。

有疑问的朋友,可以咨询当地社保局。

影响2:每年报销上限会降低

一般来说,医保连续缴费的时间越久,每年的报销上限就越高。

以深圳为例,连续缴满6年以上,每年最高能报销100多万,但新参保不到半年就只能报销10万。

如果在深圳由于离职或者其他原因,连续断缴3个月以上;

连续缴费时间就会清零,需要重新开始累计,报销待遇相当于重新投保。

这里的清零是指连续缴费时间的清零,个人账户余额是不会清零的。

影响3:商业医疗险保费上涨

市面上的百万医疗险大多分为两个版本,一种适合有医保的人购买,价格便宜;

另一种适合没有医保的人,价格要贵上不少。

以好医保·长期医疗为例,30岁有医保是259元,没医保是657元,保费差了一倍多。

如果医保中途断缴了,会影响到商业医疗险的报销比例。

多数百万医疗险都是使用社保后,剩下部分扣除免赔额后,可以100%报销;如果不用社保,很多产品只能报销60%。

影响4:断缴时间过长,影响退休后医保报销待遇。

虽然医保断缴并不影响医保的累计缴费年限,但是如果断缴时间过长,退休之前达不到各地区对于累计时间的要求。

退休后可能不能享受医保待遇。

所以说,医保断缴的影响还是很大的。即使要换工作,也要尽量继续缴纳医保。

2.生育保险断缴

生育保险待遇主要包括产假、生育医疗费用、生育津贴这三部分,我一同事,之前生孩子不仅没花钱,还拿了几万的生育津贴。

各地区对于生育险领取条件有连续缴纳时限的要求:

如果想报销生育险,报销前一般要先缴满一段时间。

但是如果生育险断缴了,没有达到领取要求,就也没有这福利了。

我的另一朋友在怀孕3个月后,辞职回家养胎。

从回家养胎到把孩子生下来,营养费、建档费、检查费、分娩费,还有其他杂七杂八的费用,花了好几万。

因为断缴,所有费用都不能用生育险报销,更没有生育津贴可领,亏大了。

值得一提的是,如果没有断缴,只是缴费时间不够,部分地区保留生育费用发票,可以在补满缴纳时间后,1年内申请报销。

所以,再次提醒大家,准备生娃前最好不要离职,以免导致社保断缴,从而影响报销。

3.养老保险断缴的风险

我有个朋友经常把养老挂嘴边,向往着天天广场舞,每月养老金,过最时髦的退休生活。

但是养老金的领取是有限制的,还是以深圳为例:

根据国家规定确定养老金待遇领取地为深圳市

达到法定退休年龄

累计缴纳基本养老保险费满15年

养老保险要求的年限是累计缴纳,断缴1-2个月,影响不大,养老金领取的数额可能会少一点。

但是如果因为断缴导致退休前养老保险没有缴满15年,领不了养老金,这可就亏大了。

另外,外地户口如果想领养老金,需要在所选养老城市累计缴满10年才可以。

比如想在深圳养老,尽管养老保险累计缴满了15年,但在深圳没有缴满10年,那就不行。

4.工伤、失业保险断缴

断缴对工伤保险没什么影响,后续新工作衔接好就可以了。

但失业保险的断缴会影响失业金的领取数额。

领取失业保险,一般要满足以下三个条件:

1、失业前已经缴纳失业保险费满一年

2、非因本人意愿中断就业的

3、已办理失业登记,并有求职要求的

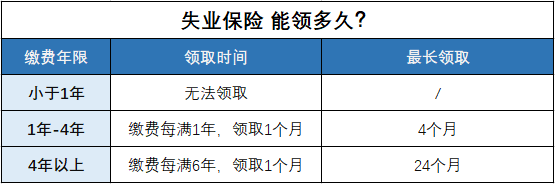

如果缴纳时间没有满一年,不能领取失业金。另外,失业金能领多久也和缴纳时间有关。

失业保险在领取时间上是有限制的。比如工作3年,最长可以领3个月;工作5年,最长可以领10个月。

万一失业,如果因为断缴达不到领取资格的缴费年限,或者少领几个月,都是一笔损失。

5.公积金断缴

对于近来有想申请公积金贷款的朋友来说,公积金千万不能断。公积金贷款的申请条件,是算连续缴纳时限的。

如果要申请个人住房公积金贷款,申请贷款前必须连续缴存住房公积金的时间不少于六个月。一旦中间断缴1次,也是不可以申请的。

如果公积金贷款已经申请成功,断缴是不会影响你正在还的房贷。

6.社保断缴的其他影响

除了前述五险断缴的影响,社保断缴对于入户买房摇号挂牌影响也很大,这是安身立命的问题。

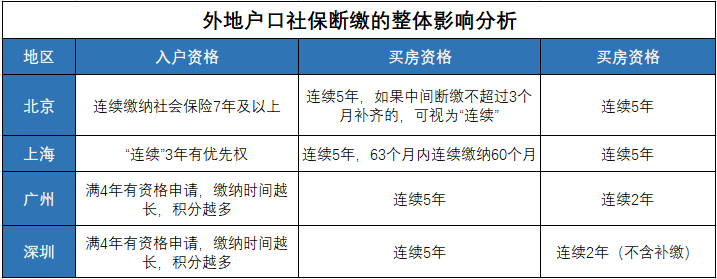

以北上广深为例,看看社保是如何影响外地户口买房买车的,具体看看:

外地户口在北上广深入户买房车辆挂牌,都需要社保证明,很多是要求连续缴纳的,城市越是热门,要求越严格。

比如深圳,买房要求在当地连续缴纳5年社保,断一个月都得重新算。

所以,大家在考虑换工作时,一定要照顾到社保。否则社保断缴,不光影响到保障,而且其它权益也受影响。

综上,社保断缴影响真的非常大了,不仅损失大,补缴报销也很麻烦。有条件的朋友一定一定不要断缴。

辞职后,社保要怎么处理

社保断缴涉及的情况比较复杂,但是生活中,辞职换工作又在所难免,这期间,社保要怎么办呢。

通过以下三种情况,说说辞职后社保的处理办法。

情况1:在本地换工作

25岁的A先生是湖南人,毕业后就在深圳工作了2年,目前正准备辞职。

假如A先生以后还是留在深圳找工作,那么只要在新单位把社保衔接上就可以了。

值得注意的是:大部分公司的社保缴费日是每月15号;

所以为了避免出现断缴,最好在交完当月社保后离职,并且让新公司尽快续上。

情况2:跨省市换工作

如果A先生最终决定要逃离北上广深,回湖南老家发展;

那就需要办理社保迁移了,具体步骤如下:

步骤1:登录社保局官网,提交转出申请

步骤2:申请通过后,去社保局打印《参保缴费凭证》

步骤3:把《参保缴费凭证》交给新单位,办理转入

在迁移之后,之前缴纳的医疗保险、养老保险的年限就可以累计计算了。

每个城市的办理流程和所需资料会略有不同,大家也可以拨打社保热线:详细咨询一下。

情况3:自己交社保

假如你辞职后决定放空自己,休息一段时间,可以选择自己交社保。

如果你是幸福的当地人,可以自己交居民医保和居民养老。

需要注意的是,居民医保是交一年,保一年,大多数地区只能在每年9月份到12月份缴纳次年的医保费用,不能随缴随用。

如果有近期有离职想法,可以在这个时间点先把第二年的医保费用交了。

少数地区医保和养老是捆绑缴纳的。

目前很多地方的居民医保和居民养老都支持线上缴费,非常方便。

退休后的待遇和正常员工一样,但需要自己承担“单位+个人”的所有缴费。

部分地区可以自己缴纳公积金,比如广州、成都、常州等。如果之后想申请公积金贷款的朋友,可以先去了解一下。

如果你不是当地户口,是无法自己交居民社保的。

部分地区满足条件可以灵活就业形式缴纳职工医保和职工养老。

各地区有些不同,建议先拨打咨询社保部门,了解当地情况。

现在也有一些人会找第三方机构代缴社保,有操作性,但由于没有真实的劳务关系,存在一定的法律风险。

说完了辞职后怎么处理社保,接下来我们看看如果断缴,要怎么补救。

如果断缴,怎么补救

如果社保已经断了,近来有入户买房买车生娃等计划的朋友一定要看看怎么补缴。

1.因个人原因社保断缴

如果是断缴3个月内,可以补缴,万事大吉,3个月以上的,那就无力回天了,因为大多数允许补缴的城市都只给补3个月的。

具体情况可以咨询社保部门。

根据目前国家的规定:

个人身份不可以补缴,只能单位申请补缴;用人单位补缴须存在劳动关系

虽然全国各地社保补缴的政策不同,但都规定只能由单位进行补缴,个人掏钱是补缴不了的。

也就是说,如果自己辞职,你只能继续找到工作,由新工作单位替你接着交。如果之间间隔1个月,那新工作单位还可以帮你补缴。

如果是你个人原因导致的间隔时间较长,新单位没有义务帮忙补缴,也就不能补缴。

2.因单位造成的断缴

如果是因为单位造成的社保断缴,无论断缴了多长时间,都可以和单位协商,让其补缴。如果单位不给补缴,可以走法律途径。

另外,如果因为单位的原因失业,领取失业金期间,是可以不用缴纳医保的。

以深圳为例,领取失业保障金期间,社保部门每月按医疗二档(包括生育险)给失业人员缴费,费用由失业保险基金支付。

所以疫情期间,如果不是因为自己的原因失业,为了医保不断,可以考虑去申请一下失业金。目前很多地方失业金都可以线上申请,也不麻烦。

如果退休前,社保没缴满怎么办?

说完了断缴怎么补,我们再说说如果退休前没缴满,怎么办。

退休前没缴满,主要说的是养老保险和医保。

如果已经到了退休年龄,养老或医保没有达到当地退休,或享受终身免费医保待遇的缴纳年限要求。

缺缴时间不长,可以选择延迟退休,继续补缴,缴够时间再去办理退休手续。

如果缺缴时间过长,可以咨询当地政策,办理补缴手续。以深圳为例说说怎么补缴。

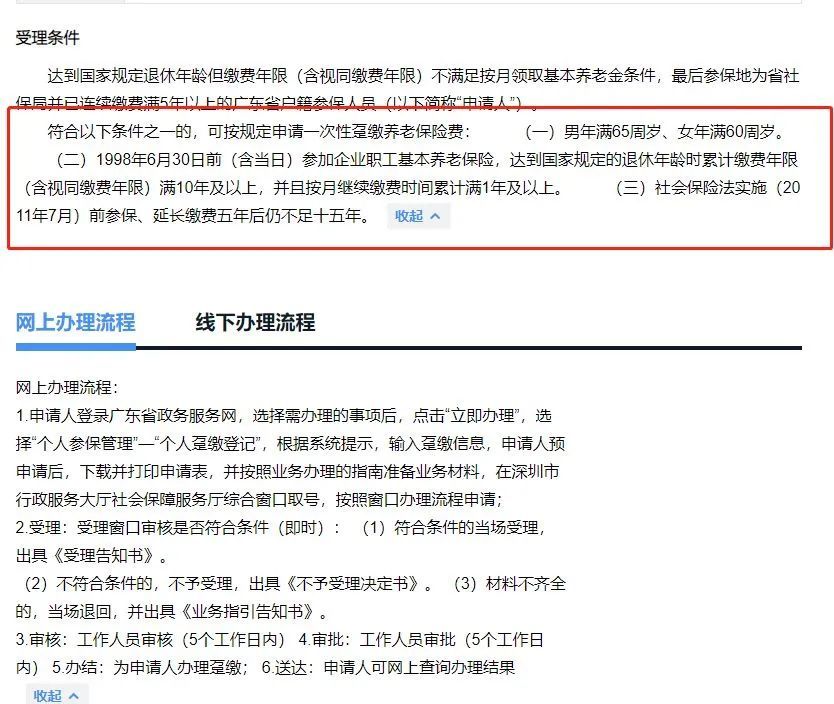

1.养老保险

参加城乡居民社保的人全国多数城市现在都可以一次性补缴。

深圳规定,下面3种情况的可以一次性趸交职工养老保险,满足条件的可以线上办理补缴手续。

2.医疗保险补缴

如果想退休后享受终身医保待遇,医疗保险需要累计缴纳满20-25年,不够就需要补缴。

还是以深圳为例,看看怎么补。

深圳对于可补的人群也是有规定的,医保至少缴满15年,才可以补。

具体补缴政策,各地不一样,有需要的朋友记得先咨询当地社保部门。

3.补缴滞纳金

社保补缴,除了一次性补缴费用高,还可能会收取补缴滞纳金。

在实际执行中,滞纳金一般都针对参保单位未按时缴费来收取的。个体参保的一般没有征收滞纳金。

但如果是退休前未缴满,需要一次性补缴的,就可能会被收取补缴滞纳金。比如说深圳个人自己交社保需要的补缴的情况:

滞纳金计算公式:每月应缴社会保险费×欠缴天数×万分之五=滞纳金

举个例子,深圳65岁李大爷退休需要一次性补缴5年养老保险,每月7000元的缴费基数,补缴情况如下:

5年养老保险费:7000*(8%+14%)*12*5=

5年滞纳金:7000*(8%+14%)*365*2*0.05%=1405.25

补缴总费用:+1405.25=.25

虽然说滞纳金并不多,但是李大爷如果要补这5年的养老保险,要一次性交9万多块,这对于退休老人来说,也是压力山大。

到这,大伙对于社保断缴的危害已经有了深刻了解。

职场人,工作可以辞,世界可以看,你也可以浪,但社保是真的不能断。

/版权信息/