明明有社保,但是为什么还有很多人看不起病了

首先呢!每个地方对医保报销都不一样,就拿深圳来说,深圳户口可以报销95%的医疗费用,而非深户只能报销75-80%,这既是优点也是缺点。

对于最基础的医疗来说,只要是个活人就有资格购买,但并非就能说社保没有缺点,社保也是有缺点的

比如各项项目基本都是有门槛的,如住院、手术、各种检查的门槛费等

那么作为深户是不是真的报销95%,图样图森破!社保报销的药物还是非常有限的,特别是进口药,即使是被纳入补充社会重特大疾病医保也不行,因为医院的存货是常年都不够的,而且报销额度是很有上限的。

社区门诊统筹基金在一个医疗保险年度内支付给每位基本医疗保险二档、三档参保人的门诊医疗费用,总额最高不得超过1000元。

每个医疗保险年度基本医疗保险统筹基金支付限额,根据参保人连续参加基本医疗保险的时间,参保不满6个月,为为本市上年度在岗职工平均工资的1倍,连续参保时间满72个月以上的,为本市上年度在岗职工平均工资的6倍。

翻译起来就是,按照参保的时间,不满6个月为1万元,连续参保时间满72个月以上为100万,而深圳社保又分为一档二档三档,且报销比例也不能做到100%。

在医院买不到的药,只能去药店买,一档还好,但二档三档是没有机会报销的,一般真的

需要花上100万的治疗费的重疾,社保能报销一般已经实属罕见,是真的不会做到报销很大一部分的。对于很多普通的家庭来说无疑是打击,要自费几十万是非常难以承担的,尤其是一些先进的治疗手段,比如恶性肿瘤的靶向药或者质子重离子治疗方法,这些社保是没办法报销的,所以要想获得更有效的治疗手段,且让自己少负担些医疗费,只能在社保的基础上另谋生路了。

总结就是大病不可以生,小病可报销大部分,如果是真的如同恶性肿瘤这类重大疾病,在深圳即使一档医保也救不了,而一档医保只能深户办理,这也是点名了标题中,就算是深户也救不了的原因。

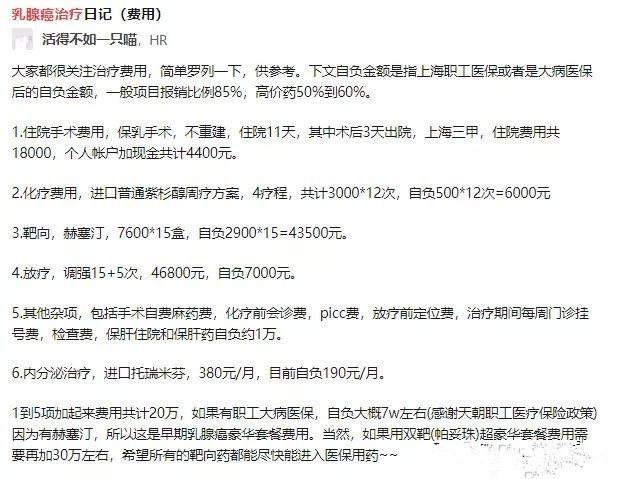

比如说以一位得了乳腺癌患者其中部分费用

其中基本医保可以解决大半,同时还需要自己自付一部分,平均治疗费用大约在26.0-37.5万元左右

不单如此丙类药品也是不报销的,国家把基本医疗报销药品分为三类,甲、乙、丙药品

“甲类药品”100%报销,“乙类药品”只报销一部分,“丙类药品”不报销。

因此社保是基础,但解决不了真正所需,但一般病症基本涵盖,所以在经济允许的条件下可以考虑商业保险,如若不行可以考虑入深户买一档医保,不得大病保你衣食无忧,一世平安。

所以还不入深户吗?欢迎评论区留言或私信

举报/反馈